![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

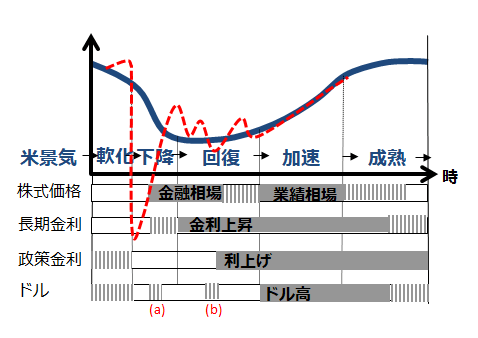

ドル安サイクルを読む

2021年の円相場は、ドル安の煽りで円高ながら、大幅に加速する展開にはなりにくいというのが基本観です。2020年の延長線上で、じわり円高が進んでは、折々に揺り戻しもあり、二進一退を見込んでいます。ドル/円が100円水準に至って、すぐに突破できなくても、まだ中期的にドル安トレンドが続くとの想定から、90円台入りを念頭に、2021年末95円との想定を置いています。そもそも、ドル安は、景気サイクルの「軟化~下降~回復」局面に見られがちな現象です(図5)。

米国の景気軟化・下降に、株安、金利低下に沿ってドル安になる展開には違和感がないでしょう。景気下降局面の途中で株式が金融相場で反発すると、ドルもまた一部買い戻されがち(図5(a))ですが、金融緩和の継続を背景に再び下落基調をたどったものです。景気回復局面に移っても、金融緩和が続く間はドル安トレンドのままでした。やがて景気回復と株式金融相場が進んで、FRB(米連邦準備制度理事会)がいよいよ利上げかと織り込む段階で、ドルは売り持ちの巻き戻しによる反発(図5(b))が起こりがちです。しかし、いざ利上げ開始となると、金融相場を終えた株価が下落し、持続的な金利上昇を織り込む債券も売られ、ドルもダメ押し的に下落しがちでした。

2021年は、景気回復と株高を促すリスクオンのドル安を想定しています。通常の景気サイクルとの相異として留意されるのは、脱コロナ禍の過程(図5赤点線)でデフレ・ギャップ(=需要不足)が尾を引くこと、これに対処すべく突飛(とっぴ)な財政・金融政策も続くこと、その間に相場過熱と景気回復期待が高まると長期金利上昇が早まるかもしれないことです。図5で見た通常の景気回復に沿ったドル安トレンドの中で、金利先高感が促すドル買い戻しが幾分強めに現れる展開も留意する必要がありそうです。

図5:米景気・株価・金利・ドルのサイクル

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)