![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

円相場が動かない理由

近年、ドル/円相場が動きにくくなった理由を、筆者なりに整理します。

1:対ドル相場で脇役化

かつて米国の好不況に伴って揺れ動くドルへの相手方通貨の筆頭格が、円でした。近年、その立場はユーロにとって代わられ、元など新興勢力も台頭しています。

1970年代以降、巨額の経常赤字を続ける米国の通貨・ドルが信認を低下させ、このドルに対峙(たいじ)する主役が、経常黒字を膨らます日本の通貨=円になりました。そして、米景況悪化時のドル安で真っ先に円高になるパターンは、投機筋の格好の狙い目になりました。1990年代後半以降にドルが信認を回復してもなお、円はドル相場の相手方通貨の地位にありました。

しかし、ユーロが1999年に世界2大通貨として登場。国際分散投資の根幹を担うにつれて、ドル相場の受け皿の中核にもなっていきます。また、米国の通商摩擦の相手国が日本から中国に移り、政治的思惑で円に投機を仕掛ける場面もめっきり減りました。

2:米日とも超低金利化

1990年代終盤の日本の金融危機以降、円金利は0%近くを底這(そこば)っています。

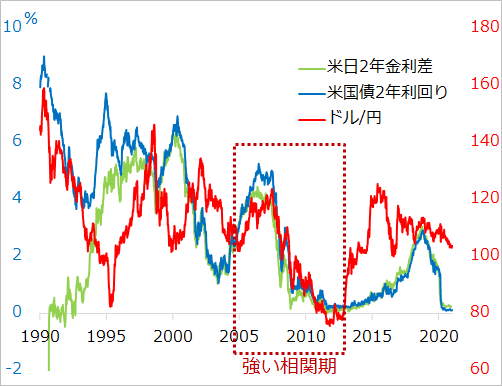

米国金利が十分高いころには、低金利の円を調達して(売って)、高金利通貨を買う円キャリー取引が投機の中核になりました。米金利に沿ってドル/円を取引する地合いは、特に2005年から盛んになり、2012年まで続きました(図3)。日本の金利がほぼ0%のままで、米金利の動きだけで(金利差を計算する手間もなく)取引できる分かりやすさも投機を活発化させたようです。その結果、「円相場は米金利次第」という自己実現的相場の様相を強めました。

それが崩れたのは、2012年暮れからのアベノミクス相場です。

金利から離れて円安が進み、投機筋の円キャリー取引も下火になりました。さらに2020年には、コロナ禍で米金利も0%近くまで低下し、金利ベースの取引の妙味がなくなっています。今でも、金利は為替を動かす主要因として底流で効いています。しかし、自己実現相場が薄れると、金利を尺度にした取引も有効ではなくなっています。

図3:ドル/円の金利トレードの盛衰

3:海外勢の円離れ

円相場にアクティブに働きかけてきた海外の投資家・投機筋の円離れが進んでいます。投機筋にとってはまず、日本の低金利に米欧金利が低下して接近し、格差がほぼなくなったことが影響しています。

それ以外にも、海外勢はアベノミクス相場以降に購入した日本株をほぼ売却し切っています。海外投資家の日本株取引には、為替ヘッジを伴うものがあり、それが日本の株価とドル/円相場を連動させる主因になっていました。かつては、日本株売りと、為替ヘッジの円売りの買い戻しによる円高が連動するパターンが強烈でした。

近年、海外投資家が日本株を売却しても、日本銀行のETF(上場投資信託)購入によって相場は支えられ、円高への相場動意も日本の年金基金などのドルの押し目買いに抑止されました。日本株にしろ、ドル/円にしろ、本来下がるべき場面に下がらない相場に、投機筋も攻め手を欠き、敬遠しがちになっています。

4:日本マネーの為替感応度の低下

日本は今も巨額の経常黒字を計上し続けており、円は巨額の対外債権を有する国の通貨という立場は変わりません。内外経済状況が悪化して、国際金融が滞ると、米国や大半の新興国など経常赤字国が資金繰りに窮して通貨安となり、円高になりやすい下地はあります。

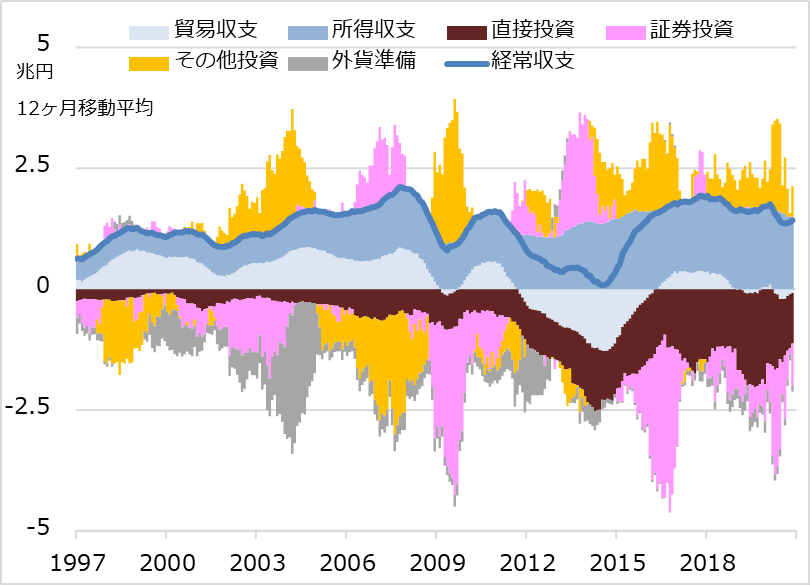

この構図の中で、かつてはドル安局面の円高に慌ててドルを売り、自ら円高を招くという状況を招いた主役が、輸出企業と、機関投資家としての生命保険会社でした。しかし、近年、日本の貿易黒字はほぼなくなり、輸出企業のドル売りのインパクトも限定的になっています(図4)。生命保険は規制によって為替リスクをとる投資を抑制し、円相場への影響力も小さくなりました。

代わりに、日本の海外投資の主役は、第1に企業の海外でのM&A(合併・買収)や生産・ビジネス拠点構築の直接投資になりました(図4)が、円相場のサイクル変動程度には反応しません。

第2に機関投資家では年金基金の海外証券投資が増えましたが、ドル安時にはドルを買い、ドル高時にはドルを売る逆張りを旨とする行動によって、円相場の変動を抑止しがちです。

図4:日本の国際収支の主要項目別推移

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)