![[今週の日経平均]先週の株価下落、どう受け止めるべき?短期下落トレンドだが、中期シナリオが見直される可能性~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]米国株式の調整が怖い?リスクを乗り切る投資戦略](https://m-rakuten.ismcdn.jp/mwimgs/1/d/498m/img_1d9d0d87aa28b2c538bdc817b43af0af70672.jpg)

![[動画で解説]「円安はもう止められない? 来月は160円の可能性」FXマーケットライブ](https://m-rakuten.ismcdn.jp/mwimgs/6/6/498m/img_6649f7128dc9c0632e9cc4279193e7ef42259.jpg)

![[動画で解説]【米国株】相場滑落 その時あなたは](https://m-rakuten.ismcdn.jp/mwimgs/b/7/498m/img_b79818a87ae163216d92a920fa74496467824.jpg)

![[動画で解説]「良いとこなし」の中国不動産市場はこれからどうなっていくのか?](https://m-rakuten.ismcdn.jp/mwimgs/0/9/498m/img_091e8e2d3e805e6299943ba28fd5f02242626.jpg)

毎日のレポートで繰り返し述べている通り、私は、日本株は割安で、長期投資で買い場を迎えていると判断しています。

短期的な波乱は続くと思いますが、時間分散しながら、コツコツと割安な日本株(または日本株に投資する投資信託)に投資していくことが、長期的な資産形成に寄与すると考えています。

長期の資産形成は、「NISA(ニーサ:少額投資非課税制度)」など、非課税口座を活用してやっていくべきと考えます。

2014年にNISA制度が始まってから今年でもう9年目です。しっかり使いこなしている方もいます。

ただ、制度がやや複雑できちんと内容を理解せず、うまく使えていない方もいます。そこで今日は、よく聞くNISAの勘違い・失敗談について、まとめました。

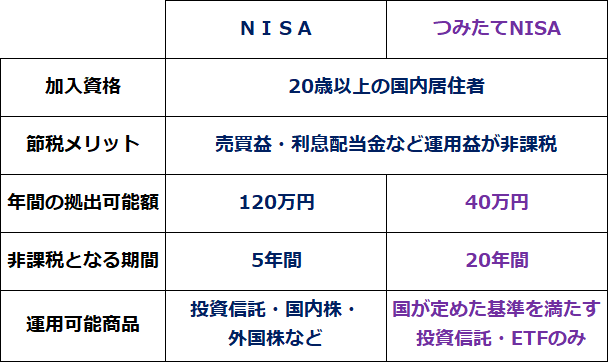

NISA・つみたてNISA概要

NISA・つみたてNISA口座で有価証券を購入すると、配当金や売却益が非課税になります。

課税口座(一般口座や特定口座)で投資すると、通常(分離課税選択の場合)、運用益(配当金や売却益)から20.315%の税金(復興特別所得税含む所得税と住民税の合計)が差し引かれます。

NISA・つみたてNISAで投資すれば、非課税口座なので、運用益に税金はかかりません。

NISAには、2014年から始まった従来型の「NISA」と、2018年から新たに始まった「つみたてNISA」の2種類があります。1年間にどちらか一つしかできません。

両者の大きな違いは、非課税となる期間、年間上限額、対象商品の3点です。概要は、以下の通りです。

<NISA・つみたてNISA概要>

出所:楽天証券が作成

![年間の配当金額は378万円!コツは連続増配or減配しない日本株銘柄選び 長期株式投資さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/1/b/160m/img_1b4eaa63a2b80802fdf7883a2a2adf3768520.jpg)

![[動画で解説]決算レポート:ディスコ(生成AI向け、メモリ向けを軸に業績好調)、メタ・プラットフォームズ(今1Qは業績好調。会社側は今期設備投資見通しを上方修正した)](https://m-rakuten.ismcdn.jp/mwimgs/f/d/160m/img_fd98da845998cce00bcf1720de17ba4673175.jpg)

![[動画で解説]米国株式の調整が怖い?リスクを乗り切る投資戦略](https://m-rakuten.ismcdn.jp/mwimgs/1/d/160m/img_1d9d0d87aa28b2c538bdc817b43af0af70672.jpg)

![[動画で解説]「円安はもう止められない? 来月は160円の可能性」FXマーケットライブ](https://m-rakuten.ismcdn.jp/mwimgs/6/6/160m/img_6649f7128dc9c0632e9cc4279193e7ef42259.jpg)