![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

GPIF型分散投資で積立投資してみると?

では、GPIFが基本方針とするポートフォリオを実践しながら、一定額ずつを定期的に積み立てる資産形成を実施した場合、パフォーマンスはどうだったのか、シミュレーションしてみましょう。

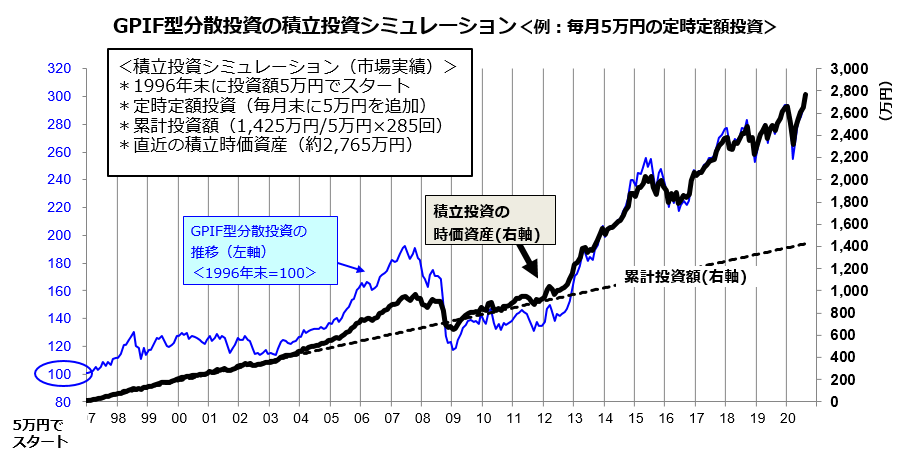

具体的には、1996年末に5万円をGPIF型ポートフォリオに分散投資し、以降も毎月末に5万円を継続して投資してきたと仮定(※)します。※インデックス投信やETFへの定時定額投資をイメージ。

このシミュレーション(図表5)では、2020年8月まで285回の定時定額投資(毎月5万円ずつの積み立て投資)を実践してきたことになり、累計投資額は簿価ベースで1,425万円となります(=5万円×285回)。

その結果、「ドルコスト平均法」と「複利効果」の効果により、投資元本の時価評価額は約2,765万円に膨らんでいます(2020年8月時点)。

このことから積み立て投資を実践することで、リスク分散効果を享受しながら「貯めながら増やす資産形成」を実践することができ、投資成果としては「簿価ベースの積立額」よりも1,340万円上回ったことがわかります(=2,765万円-1,425万円)。

図表5:GPIF型分散投資で積立投資を実践した場合(長期市場実績)

出所:Bloombergのデータより楽天証券経済研究所作成(1996年末~2020年8月)

外国株式や外国債券を資産形成の配分先に加えることは、投資環境の変化次第で為替変動を含むリスクが高まる可能性はあります。

ただ、長期的には外国株式や外国債券のリターンが、国内株式や国内債券のリターンを大きく上回ってきたことで、国内の資産(預金、債券、株式)だけに投資するよりも、資産形成の成果に貢献できた事実があります。

有価証券としての特徴が異なる株式や債券について、国内だけでなく外国市場も投資対象とし、投資タイミングも分散(定時定額投資を実施)する、まさに「すべての卵を一つのカゴに盛」らないことで、資産全体のリスクの抑制が期待できると言えるのです。

![[大統領選挙速報]トランプ氏再選!米国株式は「ほんトラ」とどう向き合う?(香川睦)](https://m-rakuten.ismcdn.jp/mwimgs/0/2/356m/img_02391d49620c0ccb9ae5b9246af709d075186.png)

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)