![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

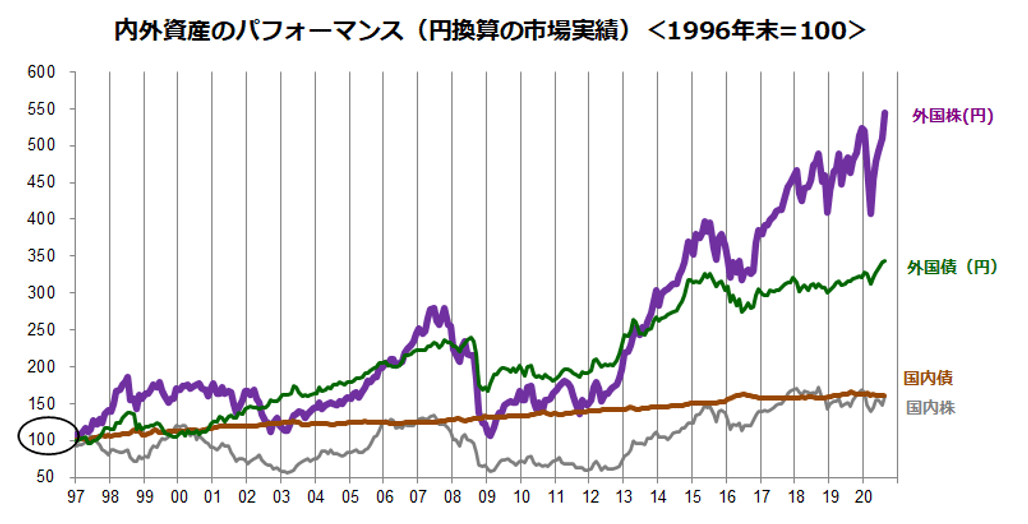

国内と海外、株式と債券のパフォーマンスは?

1996年末以降の国内債券、国内株式、外国債券(円)、外国株式(円)のパフォーマンス(総収益)を振り返った図表3では、リターンをほとんど生まない国内預金に対して、株式や債券が内外で相当のリターンを提供してきた事実がわかります。

図表3:内外資産のパフォーマンス(円)を検証

注:国内株式=TOPIX配当込み指数、外国株式=MSCI コクサイ(日本除く)TR指数(円)、国内債券=ブルームバーグ日本国債指数、外国債券=バークレイズ世界国債(日本除く)〈円〉

出所:Bloombergのデータより楽天証券経済研究所作成(1996年末~2020年8月)

出所:Bloombergのデータより楽天証券経済研究所作成(1996年末~2020年8月)

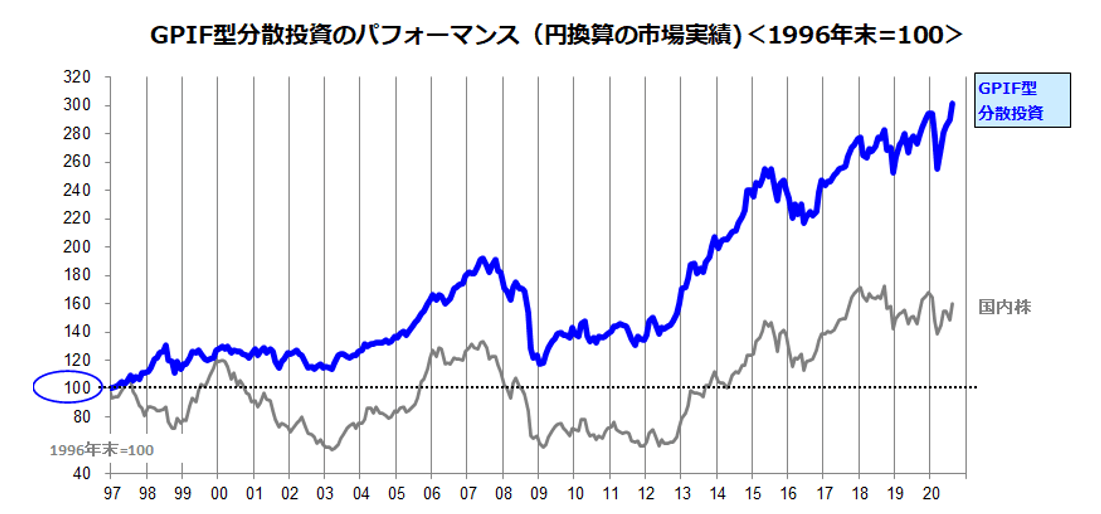

図表4は、図表2のGPIF「新・基本ポートフォリオ」を継続的に実践してきたと想定して、市場実績に基づくパフォーマンスを比較して検証したものです(円換算)。

ここから言えるのは、国内株式のみで運用してきた場合より、GPIF型ポートフォリオ(分散投資)の「リスク調整後リターン」(資産全体の短期的な変動を加味した投資成果)が比較的良好だったこと。

このパフォーマンスは、長期市場実績に基づくシミュレーションですが、GPIFが公表した実際の運用実績も、投資成果が改善している状況が公表されています(GPIF「2020年度第1四半期運用状況」2020年6月末時点より)。

図表4:「GPIF型ポートフォリオ」にならう国際分散投資

注:「GPIF型分散投資」=GPIFのポートフォリオ方針(国内債券25%+国内株式25%+外国債券〈円〉25%+外国株式〈円〉25%〉を想定した 分散投資シミュレーション(市場指数にもとづく総収益パフォーマンス)

出所:Bloombergのデータより楽天証券経済研究所作成(1996年末~2020年8月)

出所:Bloombergのデータより楽天証券経済研究所作成(1996年末~2020年8月)

![[大統領選挙速報]トランプ氏再選!米国株式は「ほんトラ」とどう向き合う?(香川睦)](https://m-rakuten.ismcdn.jp/mwimgs/0/2/356m/img_02391d49620c0ccb9ae5b9246af709d075186.png)

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)