![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

![[動画で解説]植田総裁・名古屋講演のメッセージ~政府・日銀にとって御誂え向きの2024年7-9月期GDP~](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3fb371897205e7696fbfa011f2bc1cb7104479.jpg)

![[動画で解説]「エンゲル係数」上昇の背景に世界分断あり](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d62961de68f1df741a9eba8339b2f7369057.jpg)

3.銘柄コメント

任天堂

1)2021年3月期楽天証券営業利益予想は5,800億円、前回暫定予想を維持する

楽天証券では、任天堂のIRに取材した結果、2021年3月期、2022年3月期ともに、前回レポート(2020年8月7日付け楽天証券投資WEEKLY「決算レポート:ソニー(今1Qは好業績)、任天堂(今1Qは営業利益5倍)、レーザーテック(今期会社予想は上方修正の可能性も)」に記載した楽天証券業績予想(暫定値)を修正せず、現時点での正式な予想とします。

すなわち、2021年3月期は、会社予想の売上高1兆2,000億円(前年比8.3%減)、営業利益3,000億円(同14.9%減)に対して、楽天証券予想は、売上高1兆5,500億円(同18.5%増)、営業利益5,800億円(同64.6%増)です。また、2022年3月期楽天証券予想は、売上高1兆6,500億円(同6.5%増)、営業利益6,400億円(同10.3%増)です。

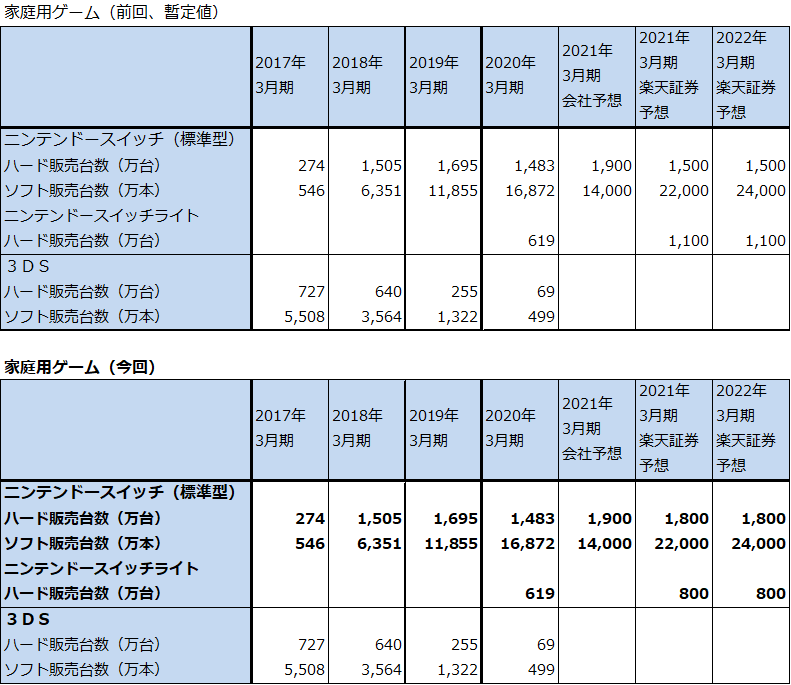

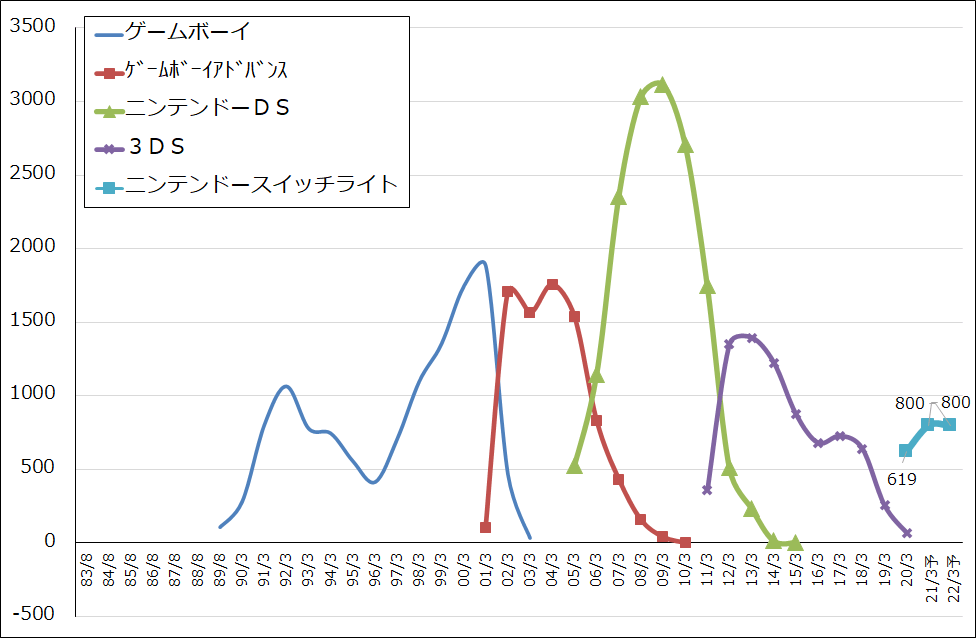

前提となるニンテンドースイッチ・ハード販売台数は、前期2,102万台(うち標準型1,483万台、ライト619万台)、今期会社予想1,900万台(標準型とライトの内訳は非開示)、今期楽天証券予想2,600万台(前回予想では標準型1,500万台、ライト1,100万台としたが、今回予想では標準型1,800万台、ライト800万台と修正)、来期楽天証券予想2,600万台(標準型1,800万台、ライト800万台、前回予想を修正した) 。同ソフト販売本数は、前期1億6,872万本、今期会社予想1億4,000万本、今期楽天証券予想2億2,000万本、来期楽天証券予想2億4,000万本としました(前回予想と同じ)。

今1Q決算で会社予想の修正がなかった理由は、まだ1Qが終わっただけであり、残りの9カ月間には不透明要因が多いこと、巣ごもり消費は短期的なものと会社側が考えていることによります。

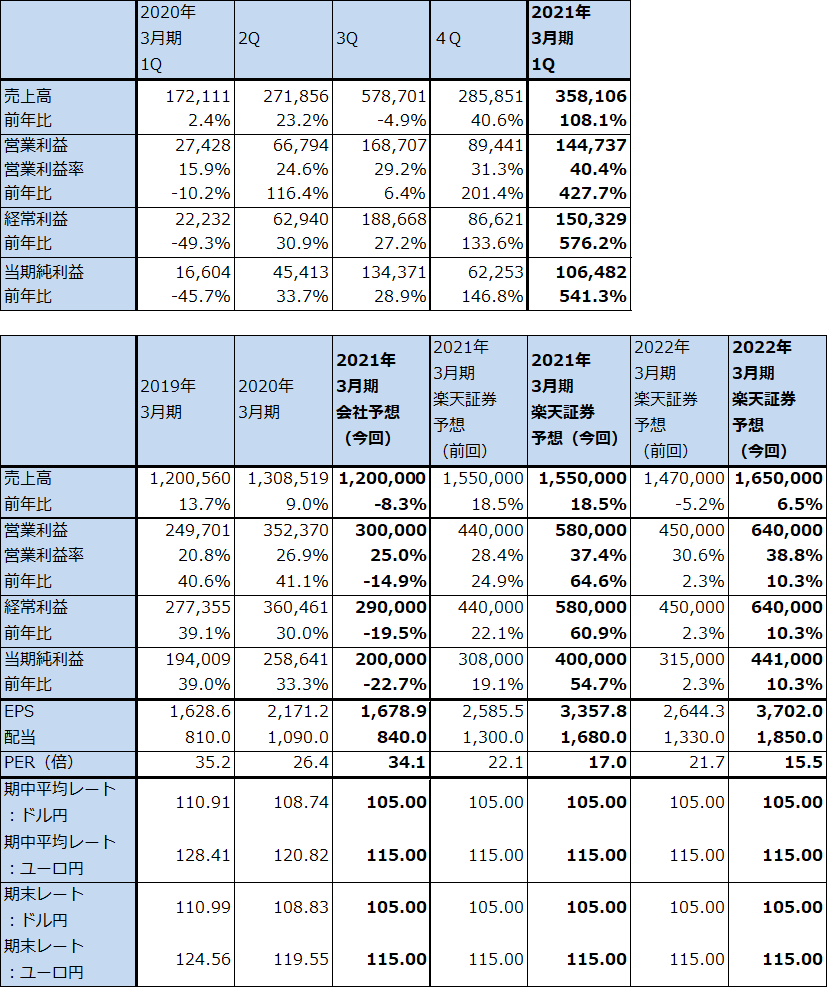

表2 任天堂の業績

発行済み株数 119,124千株

時価総額 6,819,849百万円(2020/8/27)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:発行済み株数は自己株式を除いたもの

注2:当期純利益は親会社株主に帰属する当期純利益

表3 任天堂の業績予想の前提(2020年8月_2)

注:家庭用ゲーム(前回、今回)のニンテンドースイッチ(標準型)会社予想には、ライトを含む。同楽天証券予想はライトを除く

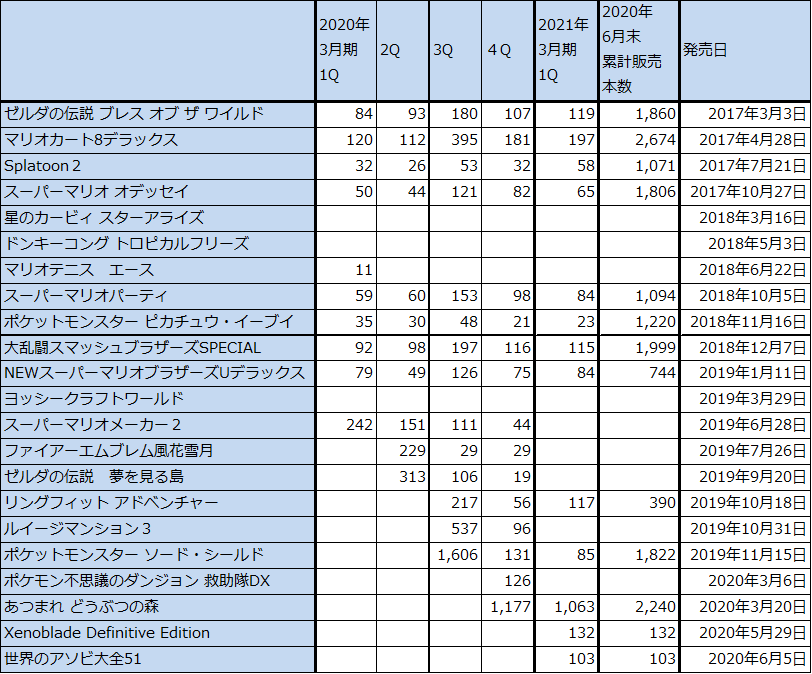

表4 主要な任天堂製ニンテンドースイッチ用ソフトの販売本数

出所:会社資料より楽天証券作成

注1:任天堂出荷ベース、ダウンロード、ハードウェア同梱を含む

注2:端数処理のため合計が合わない場合がある

2)2022年3月期にニンテンドースイッチの上位機種を発売する可能性がある

会社側では今期中に新機種を発売することはないとしています。しかし、来期については何も言っておらず、新機種発売の含みを持たせています。

これについて、いくつか報道されているのは、ニンテンドースイッチの上位機種が来期に発売されるというものです。CPUの能力向上や4K対応が盛り込まれる模様です。PS4に対するPS4Proの関係と考えられます。

任天堂製ソフトはアニメ絵で描かれたものが多いため、現行のスイッチの能力で十分と思われますが、サードパーティ製ソフトの中にはスイッチの能力が低いため移植できないものがあります(例えば、カプコンの「バイオハザード7 レジデントイービル」はソフトの容量が大きすぎ、また高精細CGが多用されているためスイッチに移植できず、クラウド配信で提供されている)。そのため、上位機種には一定のニーズがあると思われます。

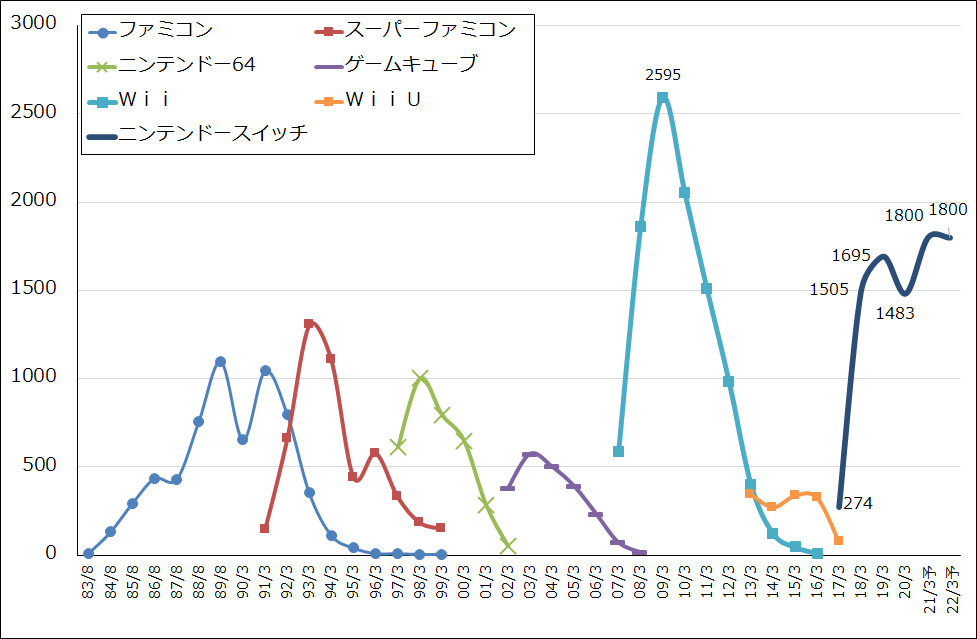

もっとも、実際に上位機種が発売されるかどうかは、まだ流動的と思われます。今期業績がどの程度のものになるのか、巣ごもり消費は来期も続くのかなどに左右されると思われます。上位機種を発売する理由で最も大きいものは、おそらくは市場のテコ入れです。巣ごもり消費がなければ、スイッチ発売後4年目になる今期2021年3月期はハードの単年度販売台数がピークを迎えるか、何もしなければ下がり始める時期です。そのため、市場のテコ入れのために前期の2019年9月にライトを発売したように、来期に上位機種を発売する算段であろうと思われます。

従って、巣ごもり消費が続くことによって現行機種の需要が好調であれば、上位機種を発売する必要性は薄れます。実際に発売されるのかどうかは、今後の市場における巣ごもり特需の動き次第であろうと思われます。

また、任天堂は、大型新作ソフトを数作準備中と思われます。既に発売日未定ですが開示されている「ゼルダの伝説 ブレス オブ ザ ワイルド」続編のほか、「マリオカート」次回作、「スーパーマリオオデッセイ」次回作、「Splatoon3」、「大乱闘スマッシュブラザーズ」次回作などが考えられます。今の好業績が続くようなら、今期の大型ソフトは1作程度の発売で、来期以降に備えると思われます。

次世代機は、当分先、5年以上後になると思われます。次世代機の課題は、通信の最新技術(5G、クラウドなど)をどう取り込むか、CPUの高性能化にどこまで対応するのか(高性能CPUを搭載するとソフト開発コストが高騰する恐れがある)、特定のハードウエアにのみソフトが対応するビジネスモデルを続けるのかどうか(今回のような特需が発生した場合に家庭用ゲームのビジネスモデルは柔軟に対応できない)、などさまざまです。

今の任天堂の業績は高水準で余裕があるため、時間をかけて次世代機を開発することになると思われます。

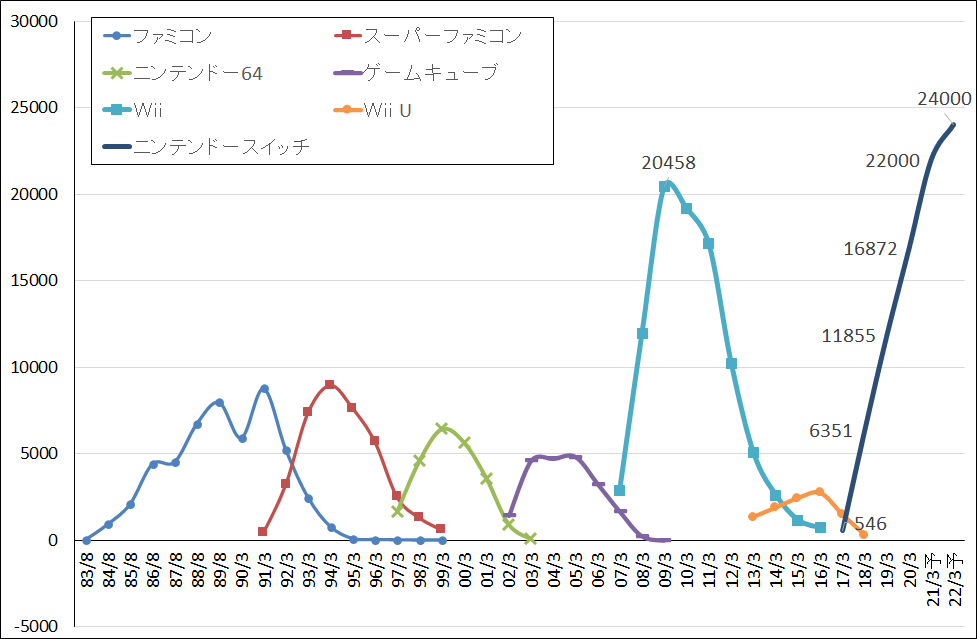

グラフ4 任天堂のゲームサイクル:据置型ハードウエア

出所:会社資料より楽天証券作成、予想は楽天証券

グラフ5 任天堂のゲームサイクル:携帯型ハードウエア

出所:会社資料より楽天証券作成、予想は楽天証券

グラフ6 任天堂のゲームサイクル:据置型ソフトウエア

出所:会社資料より楽天証券作成、予想は楽天証券

注:ニンテンドースイッチ用ソフトにはライト用も含まれる

3)今後6~12か月間の目標株価を、6万7,000円から7万4,000円に引き上げる

今後6~12カ月間の目標株価を、前回の6万7,000円から7万4,000円に引き上げます。今回の2021年3月期楽天証券予想EPS 3,357.8円に、今期大幅増益の可能性があること、来期にニンテンドースイッチの上位機種を発売する可能性があることを考慮して、想定PER20~25倍を当てはめました。

今期は過去最高営業利益5,553億円(2009年3月期)を更新し、今後6~12か月間で株価は上場来高値7万3,200円(2007年11月1日)を更新する可能性があると考えます。引き続き投資妙味を感じます。

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)