![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

「リスクオンでドル安」への期待

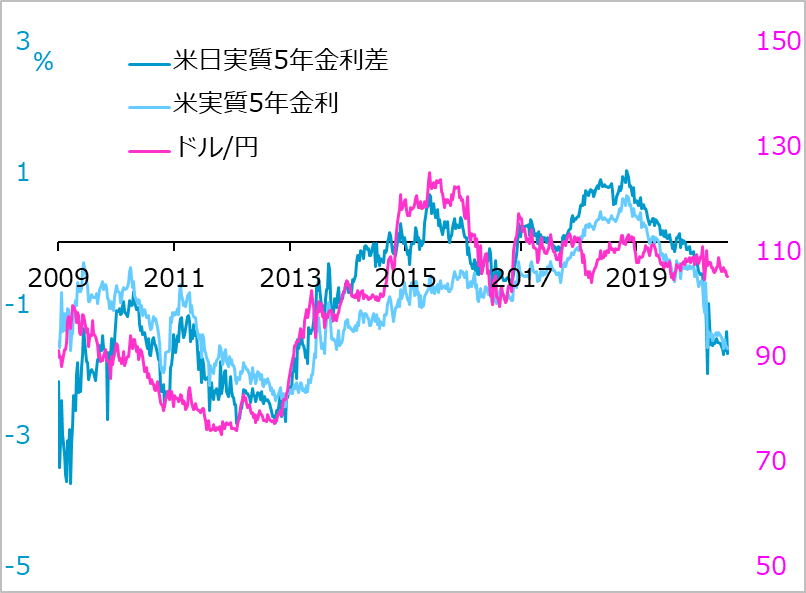

昨今のドル安は米国に悲観的な材料によるものとは見ていません。基本背景として、頭に入れておきたいのは米実質金利の低さです(図表7)。実質金利は、通常目にしている名目金利から期待インフレ率を引いた差です。FRB(米連邦準備制度理事会)の積極緩和を受けて米長短金利が0%近くへ低下した一方、米国経済の基礎体温としての期待インフレ率は相対的に高く、実質金利は大幅マイナスになっています。経済・金融情勢が好転すると、実質マイナス金利のドルがより高利回りを求めて海外にも流出しやすくなるため、ドル安になりがちです。2021~2022年には、この情勢改善によるドル安が生じ、株式、新興国、資源の相場にプラスに作用する「リスクオンでドル安」の好循環を期待しています。

図表7:米実質金利とドル/円

足元のドル軟調は、この中長期的に明るい展開の萌芽ではあるでしょう。経済再始動に伴う指標の急反発、空前の金融緩和に促された株価急上昇で、回復感が誇張された面はあるものの、情勢改善で米実質金利が下がり、ドル安になる流れを垣間見せています。

そして、2大通貨のユーロ、世界需要敏感通貨の豪ドルの側がしっかりすることが、来るドル安の受け皿となり、「リスクオンでドル安」の好循環を促す助けになる面も重要です。懸念はその前段階、来る秋の波乱リスクで、豪ドルはもちろん、ユーロも振り落とされる場面がありえます。しかし、中長期でポジティブな展望がある限り、下げ相場は買いの好機。リスクオフの最中には、次の光明にもっぱら目を向けます。

悩ましいのは円高リスク

秋の波乱から中長期ポジティブという基本観の中で、日本の投資家が警戒すべきは円高リスクです。図表7では、米実質金利の低下が円高圧力を醸し出していることが読み取れます。秋の「リスクオフで円高」ばかりでなく、2021~2022年に想定する「リスクオンでドル安」過程の円高までリスクは続くとみています。

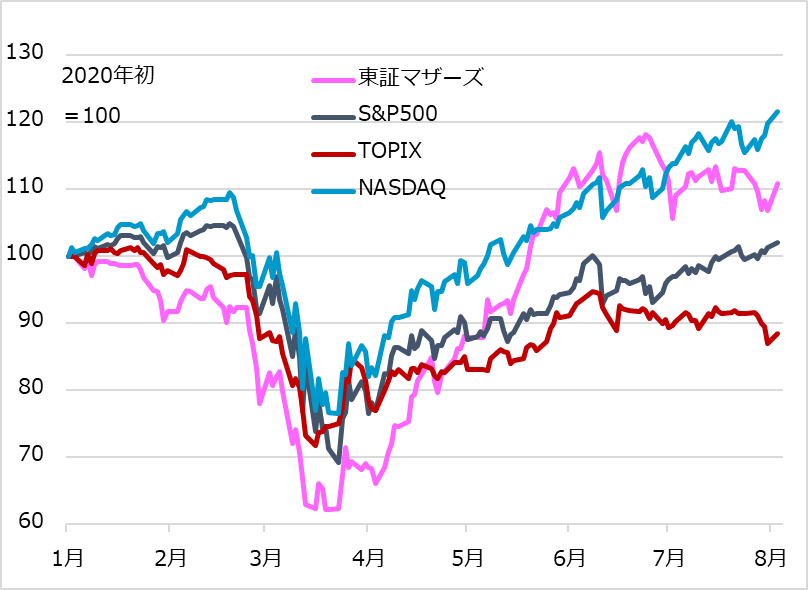

円高は日本の経済、株価を圧迫するでしょう。巨大プラットフォーマーが資金の受け皿となる米ナスダック指数の軌道と比べて、コロナ・テーマの中小型株が牽引(けんいん)した東証マザーズ指数には重さが感じられることも、円高のインパクトが意識されます(図表8)。

もっとも、昔のような「リスクオフで円高」が急激に深まる需給構造ではなくなっています。貿易黒字は減り、輸出企業のドル売りが殺到することもなくなっています。経常黒字を海外還流させる主役は企業などの海外直接投資、年金基金の証券投資となり、どちらも円高リスクに慌てて自ら円高を促すような取引をもたらすことはほぼありません。私のドル/円の予想水準は、2020年末100円、2021年中95円と、過去のリスクオフ場面と比べて控えめな変動幅のまま変更ありません。

円高とその影響への警戒は怠れませんが、私の投資は、相場は暗い場面にこそ好機があるというアプローチです。明るい場面にこそ警戒し、投資に緩急をつけるだけのこと。ご一緒に定点観測を念入りに、相場をフォローしてまいりましょう。

図表8:米国株対比で日本株の重さに警戒

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)