![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

ユーロ高はトレンドか

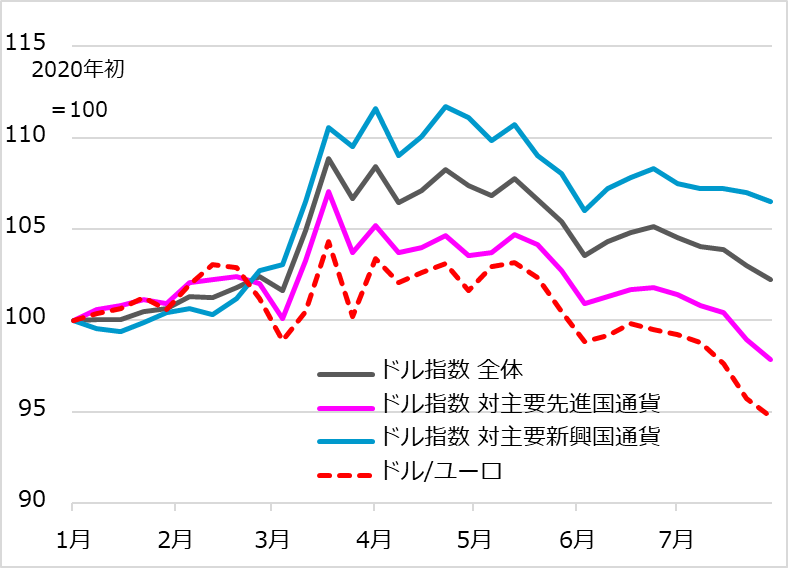

7月以降のドル安はユーロ高に促された面があります。図表3は、2020年のドル相場を主要通貨の全体、主要先進国、主要新興国に対する3種のドル指数(貿易加重平均した総合為替レート)と対ユーロのドル相場を比較したものです。ドル指数における比重の大きいユーロが上伸し、対主要先進国のドル指数が大きく下落した一方、先行き不安が根強い新興国通貨に対する下落は限定的なのが分かるでしょう。

図表3:ドル指数3種とドル/ユーロ

ユーロ反発の背景には、欧州のコロナ感染第1波が早めに落ち着いたこと、経済指標の反発が予想より強いこと、そして何より、ユーロ圏初と言うべき共同財政政策「復興基金」が実現に向かったことが指摘されます。

ユーロの弱点は、経済が苦境に直面した時、有効な政策を打てなかったことです。ユーロ圏は経済状況の異なる国々が混在する集合体です。ところが、ECB(欧州中央銀行)に一本化された金融政策、ユーロという単一為替相場の下で、経済の良い国と悪い国の調整が利きません。苦境の国が財政運営で行き詰まると、ユーロ圏共同の財政政策もなく、打つ手がありません。

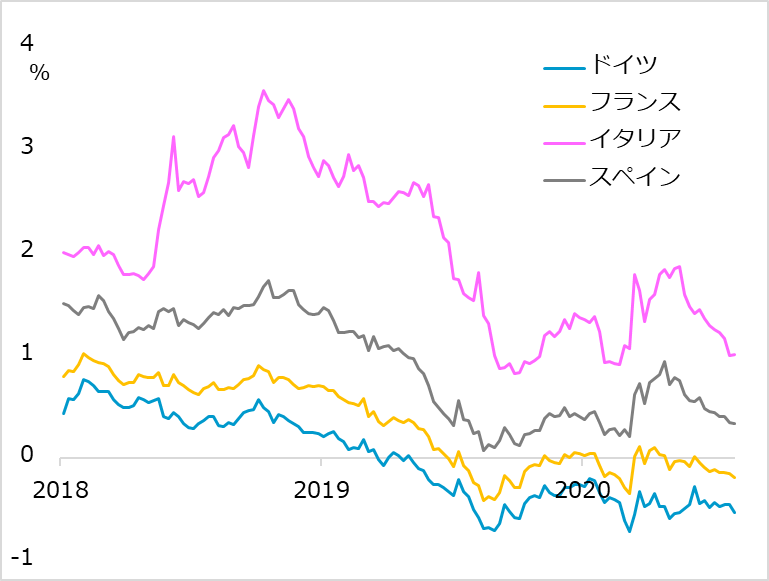

実は、コロナ禍という危急の事態が、ユーロ圏政策の自縄自縛を解く後押しになりました。ECBは政策総動員の緩和措置に踏み出しましたが、需要不足には財政政策が不可欠です。そこで、90兆円規模の復興基金を創設し、ユーロ圏全体として高信用の債券を低金利で発行し、苦しむ南欧諸国に補助金や融資として使うことになりました(図表4)。

図表4:ユーロ圏4カ国国債金利 南欧債にも買い

ユーロは、2016年以降、弱い景気、超金融緩和を背景に下落し続け、市場にショート(売り持ち)が積み上がりました。今回その巻き戻しに始まり、一段高へ弾みが付いています。機関投資家によるユーロ資産のリバランス買いもあると推察されます。

ただし、ユーロ圏の経済、政策が米国対比で優位とは言えません。また、復興基金も恒久措置ではありません。秋の波乱シナリオが現実になれば、ユーロ圏はまた政策発動でスッタモンダしそうです。目先はともかく、ユーロ堅調をトレンドとして強調できません。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)