![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

豪ドル高はトレンドか

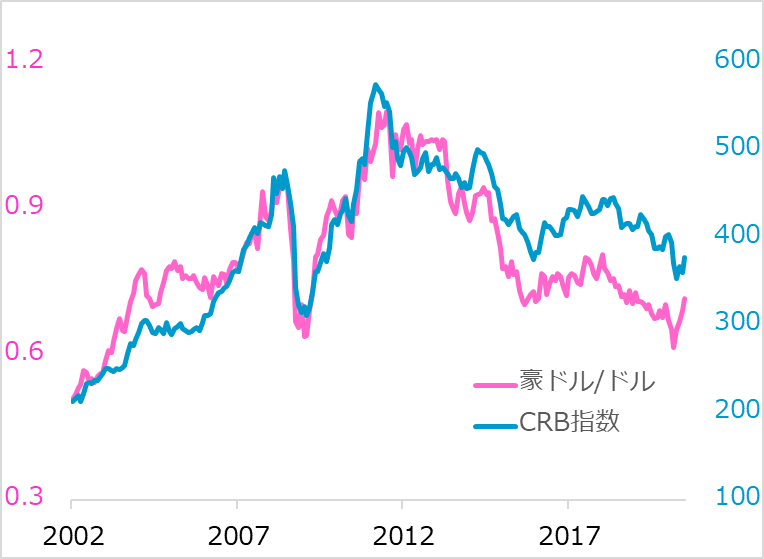

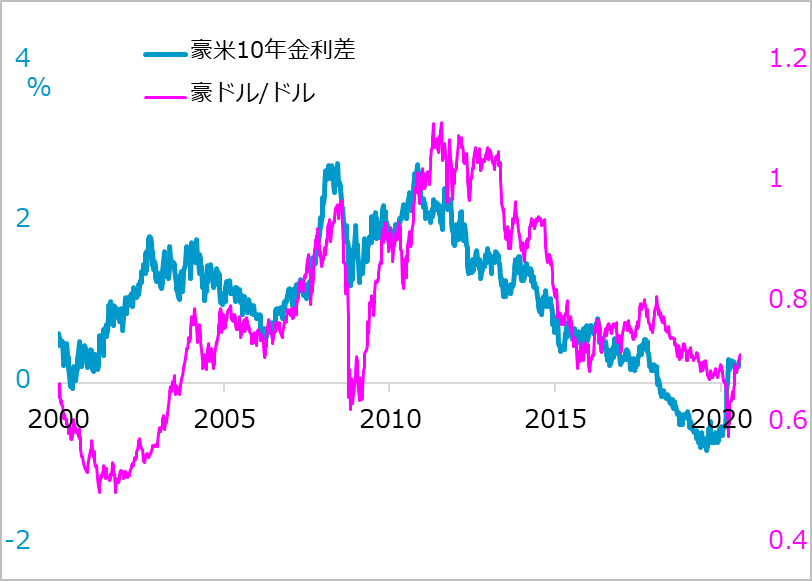

7月以降のドル軟調では、ユーロと共に、豪ドルの上昇も指摘されるところです(図表2)。資源など一次産品輸出国の通貨として、コロナ禍ではまず劇的に下落しました。その後、最大輸出先である中国のコロナ克服と経済再稼働、資源など一次産品相場の持ち直しなどで、豪ドルも反発しました(図表5)。さらに、米金利急低下による豪債券利回りの妙味が増し、豪ドルの一段高につながっています(図表6)。機関投資家がとかくドル資産に集中しがちだった投資の分散先を必要としていると推察されます。

図表5:豪ドル/ドルとCRB指数

出所:Bloomberg Finance L.P.

図表6:豪米10年国債金利差と豪ドル/ドル

出所:Bloomberg Finance L.P.

ただし、蓋然(がいぜん)性が十分高いと考える秋の波乱相場シナリオが現実になる場合、豪ドルには資源輸出国としての脆弱(ぜいじゃく)さがまた現れるでしょう。中国経済すらも回復が盤石と言えない状況で、豪ドルの上昇をトレンドとして扱うことには依然として慎重です。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)