![7度の「退場」から復活!不滅の投資スタイルの秘訣とは…投資熊さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/7/6/160m/img_76edea8a8fac5449cfb4d33f8678d51c48934.png)

![[今週の日本株]注目イベント控えるも、相場の行方は視界不良?~日本株の「迷い」と米国株の「強気」のはざまで~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]決算レポート:ASMLホールディング(受注が大幅減)](https://m-rakuten.ismcdn.jp/mwimgs/1/4/498m/img_14b007ce9034324da88c6461b2cb4ac961389.jpg)

![[動画で解説]「お金持ち」は幸せか?FIREの方法?どうすればなれる?](https://m-rakuten.ismcdn.jp/mwimgs/6/e/498m/img_6ece2aef258682c52604d4427bce2ff980698.jpg)

![[動画で解説]決算レポート:TSMC(AI半導体の好調で大幅増収増益)](https://m-rakuten.ismcdn.jp/mwimgs/b/c/498m/img_bc72a73e223e6f96675315f7ccc4f88865860.jpg)

![[動画で解説]10月21日【米国株は堅調、日本株は疑問符?~今週は日米企業の決算発表、27日に衆院選投開票を控える~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/9/7/498m/img_97549b5e9a56fb9e364e36b97d576b6690112.jpg)

FRBの積極的な量的緩和が、ドル安(円高)の背景

ドル/円は、日米の金融政策の差で動きます。日本で大規模な量的金融緩和を行い、円の供給をどんどん増やしていくと、円の価値は下がります。つまり、円安になりやすくなります。逆に、日銀が引き締めに転じ、円の供給を減らすと、円の価値が上がり、円高となります。

ドル/円は、日本の金融政策だけでなく、米国の金融政策にも大きな影響を受けます。FRBが大規模な量的金融緩和を行い、ドルの供給を増やせば、ドルの価値が低下し、ドル安(円高)となります。FRBが引き締めれば、逆にドル高(円安)が進みやすくなります。

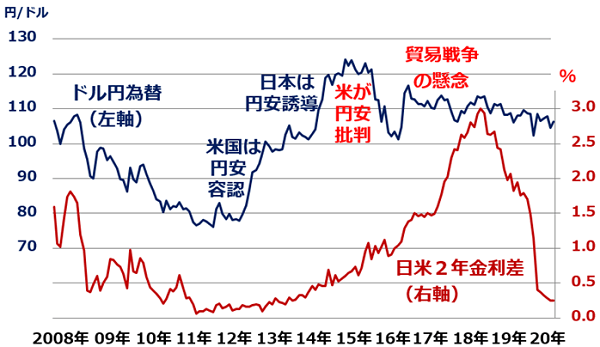

つまり、ドル/円は、日米金融政策のスタンスの差で動くと言えます。金融政策のスタンスの差が表れやすいのが、日米の金利差です。以下の通り、ドル/円は、日米金利差に影響を受けて、動いています。

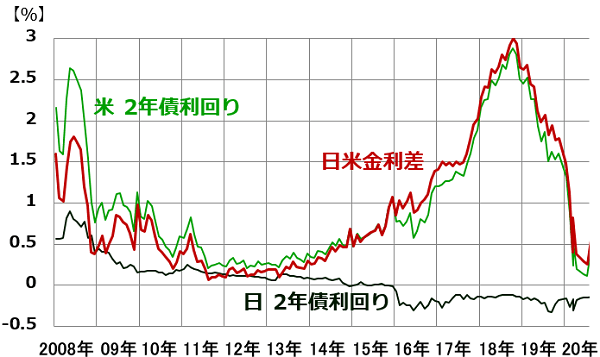

<日米2年金利差(2年国債利回りの差)推移:2008年1月~2020年7月>

<日米2年金利差と、ドル円為替レート推移:2008年1月~2020年7月>

出所:楽天証券経済研究所作成

2008~2012年にかけて、FRBが大規模な量的緩和を行う中、日本銀行は金融緩和に消極的だったため、日米金利差が縮小し、ドル安(円高)が進みました。2013~2018年にかけて、日銀が積極的な量的緩和を行う中、FRBは引き締めを行いましたので、日米金利差が拡大し、ドル高(円安)が進みました。

ところが、2018年以降、FRBが緩和姿勢に転じたので、日銀が異次元緩和を続けていても、ドル高(円安)は進みにくくなりました。2020年にFRBが緩和をさらに強化し、米金利が急低下すると、ドル安(円高)が進みました。

ただし、今のところ、ドル安が加速する兆しはありません。コロナ・ショックが起こってから、基軸通貨ドルの需要が拡大しているからです。米中貿易戦争の影響で、世界経済が分断される流れも、ドルを確保する動きにつながっています。

日米金利差の縮小は円高要因ですが、コロナ・ショックが収束するまで、基軸通貨ドルへマネーが回帰する流れも続くと考えられることから、当面のドル/円は、1ドル=103~108円の範囲で動くと考えています。

![7度の「退場」から復活!不滅の投資スタイルの秘訣とは…投資熊さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/7/6/346m/img_76edea8a8fac5449cfb4d33f8678d51c48934.png)

![[動画で解説]日銀、10月は利上げなし~最近の指標点検とワーキングペーパーの含意~](https://m-rakuten.ismcdn.jp/mwimgs/7/1/160m/img_717a7a98769c2f7da8e16c8ae892451162445.jpg)

![[インタビュー] マグニフィセント・セブンが下落すれば、小型株が上昇](https://m-rakuten.ismcdn.jp/mwimgs/d/2/160m/img_d22eda29593bbc137d83f4b36948001f33849.jpg)