相変わらず続く「円高なら日本株安、円安なら日本株高」

7月末に一時1ドル=104円台まで円高が進んだことが、7月末にかけて日経平均株価が急落する要因となりました。8月に入り、1ドル106円台まで円安に戻ったことを好感し、3日の日経平均は、前週末比485円高と反発しました。円高なら株安、円安なら株高の分かりやすい反応は、昔から変わらず、今も続いています。

円高が日本の企業業績にマイナスであることが分かっているだけに、外国人投資家は、円高だと日本株を売る傾向が鮮明です。ドルを円に換金して日本株を買っている外国人にとって、円高は、日本株投資に為替差益を発生させる要因となります。円高により、日本企業の業績が悪化すると知っているので、円高によって得られた為替差益を確保しつつ、日本株をいったん売りたくなるようです。

円安の場合は、その逆です。円安で日本企業の業績が改善する見通しとなる中、円安により、外国人投資家にとっては、保有するドルでより安く日本株を買えるようになります。したがって、円安ではいったん日本株を買いたくなるようです。

さて、今日は、ドル/円為替レートを動かす要因について、考えます。ドル/円を動かすもっとも重要な要因は、日米金利差です。今年(2020年)に入って、FRB(米連邦準備制度理事会)が積極的な金融緩和を進め、ドル金利が急低下、日米金利差が縮小したことが、ドル安(円高)要因となりました。

FRBの積極的な量的緩和が、ドル安(円高)の背景

ドル/円は、日米の金融政策の差で動きます。日本で大規模な量的金融緩和を行い、円の供給をどんどん増やしていくと、円の価値は下がります。つまり、円安になりやすくなります。逆に、日銀が引き締めに転じ、円の供給を減らすと、円の価値が上がり、円高となります。

ドル/円は、日本の金融政策だけでなく、米国の金融政策にも大きな影響を受けます。FRBが大規模な量的金融緩和を行い、ドルの供給を増やせば、ドルの価値が低下し、ドル安(円高)となります。FRBが引き締めれば、逆にドル高(円安)が進みやすくなります。

つまり、ドル/円は、日米金融政策のスタンスの差で動くと言えます。金融政策のスタンスの差が表れやすいのが、日米の金利差です。以下の通り、ドル/円は、日米金利差に影響を受けて、動いています。

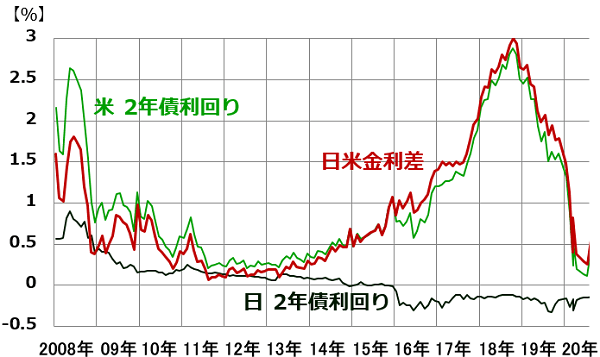

<日米2年金利差(2年国債利回りの差)推移:2008年1月~2020年7月>

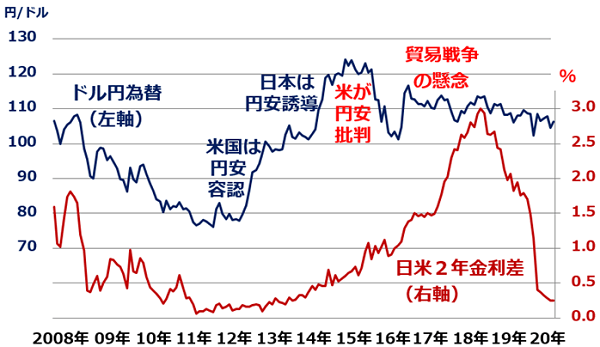

<日米2年金利差と、ドル円為替レート推移:2008年1月~2020年7月>

出所:楽天証券経済研究所作成

2008~2012年にかけて、FRBが大規模な量的緩和を行う中、日本銀行は金融緩和に消極的だったため、日米金利差が縮小し、ドル安(円高)が進みました。2013~2018年にかけて、日銀が積極的な量的緩和を行う中、FRBは引き締めを行いましたので、日米金利差が拡大し、ドル高(円安)が進みました。

ところが、2018年以降、FRBが緩和姿勢に転じたので、日銀が異次元緩和を続けていても、ドル高(円安)は進みにくくなりました。2020年にFRBが緩和をさらに強化し、米金利が急低下すると、ドル安(円高)が進みました。

ただし、今のところ、ドル安が加速する兆しはありません。コロナ・ショックが起こってから、基軸通貨ドルの需要が拡大しているからです。米中貿易戦争の影響で、世界経済が分断される流れも、ドルを確保する動きにつながっています。

日米金利差の縮小は円高要因ですが、コロナ・ショックが収束するまで、基軸通貨ドルへマネーが回帰する流れも続くと考えられることから、当面のドル/円は、1ドル=103~108円の範囲で動くと考えています。

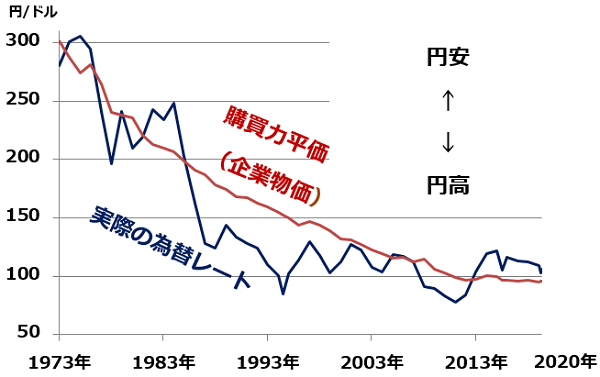

ドル/円は、長期的には、購買力平価(企業物価ベース)に沿って動いている

ドル/円は、短期的には日米金利差で動くが、長期的には、購買力平価(企業物価ベース)の変動に沿って、動いていることがわかります。

<ドル/円為替の購買力平価(企業物価ベース)と実際のレート推移:1973年1月~2020年7月(購買力平価は2020年6月まで)>

購買力平価(企業物価ベース)は、ひとことで言うと「貿易収支を均衡させる為替レート」です。

実際の為替が、購買力平価よりも大幅に円高になると、日本企業は輸出競争力を失います。購買力平価よりも大幅に円安になると、日本企業の輸出競争力が飛躍的に高まります。短期的に問題にならなくとも、長期化すると、貿易不均衡が起こり、最悪、貿易摩擦につながります。

ただし、近年は、購買力平価が為替レートを決めることは、ほとんどなくなりました。貿易収支よりはるかに規模が大きい「資本収支」が、為替を動かすようになったからです。為替アナリストの間で、購買力平価はあまり話題にならなくなりました。資本収支に影響を与える「内外金利差」に、為替市場の関心は集中しています。

それでも、購買力平価が、間接的に為替相場に影響を及ぼすこともあります。ドル円が、購買力平価よりも大幅に円安になると、米国から「円安批判」が出ます。米国からの政治圧力によって、円高が進みます。

経験則では、購買力平価より20%以上円安が進むと、米国から円安批判が出る

2006年以降の購買力平価と、ドル円の動きを、詳しく見てみましょう。

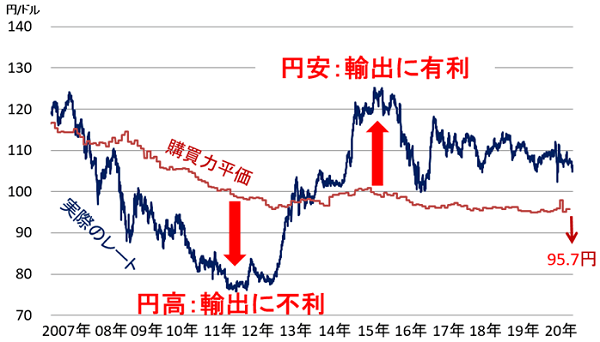

<ドル円為替の購買力平価(企業物価ベース)と実際のレート推移:2007年1月~2020年7月>

2008~2012年は、購買力平価(企業物価)対比で、大幅な円高が進みましたので、日本の輸出産業の競争力が低下しました。2013~2015年は、購買力平価対比で、大幅な円安が進んだため、日本の輸出産業の競争力が上昇しました。

経験則では、購買力平価よりも20%以上、円安が進むと、米国から「円安批判」が出ます。それが、2015~2016年に起こりました。2015年、ドル/円が、購買力平価よりも20%以上、円安になると、米国から円安批判が噴き出しました。大統領選挙を戦っていたトランプ米大統領が最初に口火を切り、対抗候補のヒラリー・クリントン氏も「円安批判」に同調しました。さらに、当時、財務長官だったルー氏も「日本の為替操作は許されない」と、円安批判に加わりました。そうした、米国からの政治圧力もあり、その後、急速に円高が進みました。

過去の事例で言うと、1984年にもドル/円が、購買力平価より20%以上、円安になりました。この後、1985年9月に米国主導で「プラザ合意」が結ばれ、国際協調介入によって、急激な円高が進められました。

このように、購買力平価・貿易収支は、通常は、為替レートに影響を及ぼしませんが、時折、貿易摩擦などを通じて、為替に影響します。その結果、長期的には、ドル/円は、おおむね購買力平価プラスマイナス20%に収まっています。

<参考>購買力平価とは

世界各国のマクドナルドのハンバーガーの価格から導かれるビッグマック指数が有名です。仮に、日本で100円のハンバーガー(ビッグマック)がアメリカでは1ドルで売っているとします(数字は説明のために設定したもので、実施の価格とは異なります)。その場合、ハンバーガー1個が買える100円と1ドルを同じ価値とみなします。つまり、1ドル=100円をビッグマック価格から導かれる購買力平価(ビッグマック指数)と考えます。

現在のドル円は、1ドル約106円です。1ドル=100円の購買力平価より円安なので、輸出に有利です。日本で1個100円のハンバーガーを大量に買いつけて、米国に輸出して1ドル(106円)で売れば、利ざやが得られるからです(*現実には、ハンバーガーは輸出できません)。

このレポートで使用している購買力平価は、企業物価(企業が利用するさまざまな財のバスケット価格)から、公益財団法人日本通貨研究所が算出したものです。この購買力平価よりも、実際の為替レートが円高だと、日本企業は輸出競争力を失います。購買力平価よりも、実際のレートが円安だと、日本企業は輸出競争力が高まります。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。