![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

「どうやって」買えばいいの?

しんた:あとはさ、『どうやって』買うか、ってのもあるんだ。

ひな:どういうこと?

しんた:ひなちゃんはさ、最初に質問してきたときに、お父さんのとこに『つみたてNISA』の郵便が来るって言ってたよね?

ひな:うん。

しんた:そこにある『つみたて』ってのがズバリそのままなんだ。

ひな:お母さんがやってる銀行の積立定期みたいに毎月同じ金額を払うやつ、ってこと?

しんた:そういうこと。そうすると、ファンドの値段が上がったときも、下がったときも、毎月同じ額ずつ投資することになる。ますます投資を開始するタイミングを気にする必要がなくなる。

ひな:なんだか、それも分散投資、って感じ!

しんた:そうなんだ。投資する資産の分散と、投資する時間の分散。それで、タイミングを気にせず、いつでも始められるようになるんじゃないかな。

ひな:すごい!でも、あたしは毎月1万円なんて、無理!

しんた:そこは、ファンドを取り扱っている会社ごとに違うみたいだから、調べてみる必要があるけど、毎月1,000円くらいでできるところもあるらしいよ。

ひな:それならできるかも。将来に向けた勉強のために、やってみようかな。

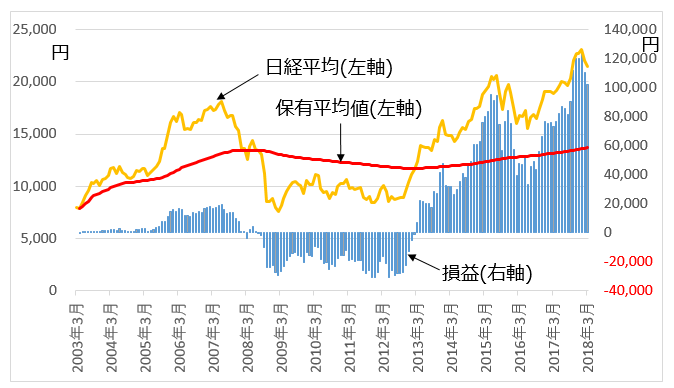

しんた:ちなみに、過去15年、株式(日経平均)に毎月1,000円積み立てた場合だと、積立額合計が18万円。そして利益が約10万円!(図1)ただし、運用の途中では、マイナスだった局面もあったみたい。それでも、長期でやっていれば、プラスに反転したみたいだよ。

ひな:えー、すごいじゃん!やるやる、やってみる!

しんた:次回、もっとラクして投資できるやり方について教えるね。

図1 過去15年の日経平均と、毎月定額積立を行った際の保有平均値と損益

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)