しんた:高校2年生。中学からお年玉のお金で運用をしているインテリ高校生。クイズ研究部の部長

ひな:しんたの同級生。クイズ研究部の部員

「なに」を買えばいいの?

ひな:しんた君、「〔1〕なぜ投資をするの?」「〔2〕「長期投資」「分散投資」ってなに?」で長期投資と分散投資はわかったんだけど、「なに」を「いつ」買えばいいの?

しんた:うーん。だんだん質問が難しくなってきたなぁ。正直、「わかんない」って答えたいくらいなんだけど。株や債券のどれを買えばいいか、いつ買えばいいか、なんてわかんないじゃん。

ひな:もしかして、第3話で終了の危機?

しんた:いやいや、まだまだ。それでね、「わかんない」人向きで、分散投資もできて、長期投資もできる、都合のいい商品がある。

ひな:えー。そんな都合のいいのあるの? なんてやつ?

しんた:それが「投資信託」。聞いたことある? 「ファンド」とも言うよ。プロの投資家がお金を集めて、投資をしてくれるんだ。それで、投資したお金に合わせて、利益を分配してくれるんだよ。

ひな:ふんふん、それで?

しんた:株だけ、債券だけとかのファンドもあるけど、組み合わせて分散投資をしてくれるものもある。

ひな:へー、じゃあ、それを長く持っていれば、分散投資と長期投資が同時にできるわけ?

しんた:そういうわけ。

ひな:いいじゃん!それ!

しんた:まぁまぁ、そう興奮しないで。ただし、手数料をとられてしまう。だから、買うときには、ファンドの目標利益から、手数料を引いた分が、自分の予想利益になることを確認する。

ひな:なるほど。分散投資をやってくれる分、手数料がかかるわけね。…ってどれくらい?

しんた:いろいろな手数料がかかるんだけど、全部で年間1~2%が主流らしいよ。それに対して、分散投資の利益は、3~4%が主流。つまり1~3%がひなちゃんの予想利益になる。

ひな:3%って1万円が1年間で1万300円になるってこと!? 買ったり売ったり、今いくらかチェックするのも全部やってくれて利益ができるなら、少しくらい手数料がかかってもいい!

しんた:少しは疑ってよ笑。なるべく長く持つってことも忘れないでね。

「いつ」買えばいいの?

ひな:次に『いつ』買えばいいのか教えて。

しんた:それではクイズです!ひなちゃんだったら、『いつ』買って、『いつ』売りたいですか?

ひな:そんなの、安く買って、高く売る!そしたらハッピー!

しんた:そうそう、株だと、なるべく安く買って、なるべく高く売りたいよね。だから、『いつ』買うか、はとても重要。でもさ、ひなちゃんが買うのは、長期投資で分散投資のファンドだよね?

ひな:うん。ってことは、長期が前提だし、よほどのことでもない限り、『いつ』買うかはあまり気にしなくていいのかな?

しんた:そのとおり。つまり、「いつ」は「いつでもいい」が正解!

「どうやって」買えばいいの?

しんた:あとはさ、『どうやって』買うか、ってのもあるんだ。

ひな:どういうこと?

しんた:ひなちゃんはさ、最初に質問してきたときに、お父さんのとこに『つみたてNISA』の郵便が来るって言ってたよね?

ひな:うん。

しんた:そこにある『つみたて』ってのがズバリそのままなんだ。

ひな:お母さんがやってる銀行の積立定期みたいに毎月同じ金額を払うやつ、ってこと?

しんた:そういうこと。そうすると、ファンドの値段が上がったときも、下がったときも、毎月同じ額ずつ投資することになる。ますます投資を開始するタイミングを気にする必要がなくなる。

ひな:なんだか、それも分散投資、って感じ!

しんた:そうなんだ。投資する資産の分散と、投資する時間の分散。それで、タイミングを気にせず、いつでも始められるようになるんじゃないかな。

ひな:すごい!でも、あたしは毎月1万円なんて、無理!

しんた:そこは、ファンドを取り扱っている会社ごとに違うみたいだから、調べてみる必要があるけど、毎月1,000円くらいでできるところもあるらしいよ。

ひな:それならできるかも。将来に向けた勉強のために、やってみようかな。

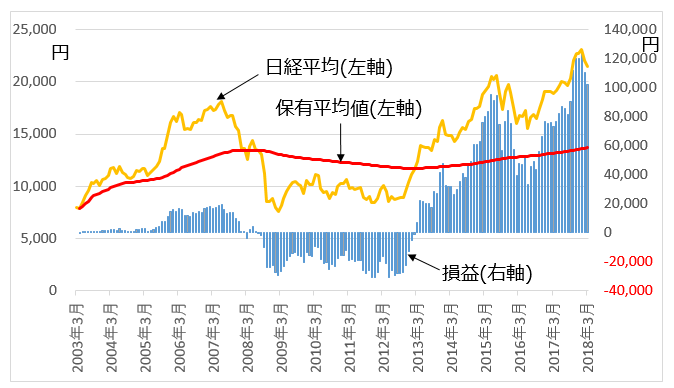

しんた:ちなみに、過去15年、株式(日経平均)に毎月1,000円積み立てた場合だと、積立額合計が18万円。そして利益が約10万円!(図1)ただし、運用の途中では、マイナスだった局面もあったみたい。それでも、長期でやっていれば、プラスに反転したみたいだよ。

ひな:えー、すごいじゃん!やるやる、やってみる!

しんた:次回、もっとラクして投資できるやり方について教えるね。

図1 過去15年の日経平均と、毎月定額積立を行った際の保有平均値と損益

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。