![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

FRBの断固とした措置で最悪の状態は回避している

2月後半に米国株式市場が急落したのを見て、投資家の解約に備える現金化(=いわゆる「ドル不足」現象)の必要から、普段ならぜんぜん流動性に問題がない米国債にすら売り手が殺到、トレードが円滑に行えない場面が出ました。

これに驚いたFRBは政策金利を0~0.25%へ下げるのみならず、無制限の量的緩和政策を打ち出しました。さらに資産担保証券、社債、地方債、ローン、市町村の振り出す手形まで片っ端から買い取る姿勢を示しました。

そのような断固としたFRBの姿勢を見て、マーケットは落ち着きを取り戻しました。

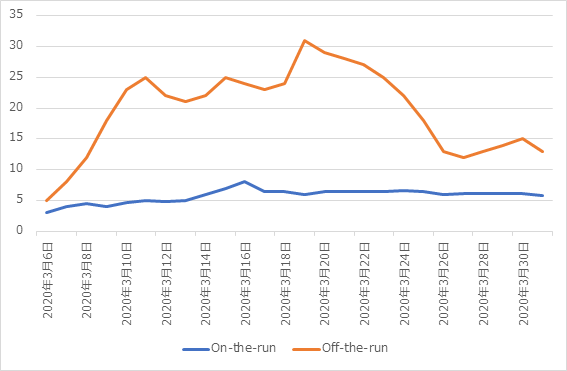

下のグラフは米国債のビッドとオファーがどれだけかい離しているかを示したチャートです。図中の「On-the-run」はいま最も活発に取引されている指標銘柄、「Off-the-run」はそれ以外を指します。

財務省証券Bid-Askスプレッド

単位:100ドル当たり¢

出所:FRB

出所:FRB

このチャートが上に行くほど円滑なトレードができなくなっていることを示しています。

これを見ると最も売買が集中している指標銘柄(青色)以外の国債(橙色)は、一時ビッドとオファーのかい離が開いてしまい、とてもトレードしにくくなっていたことが読み取れます。でも一連の措置の発表で市場は落ち着きを取り戻したのです。

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)