![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

![[動画で解説]植田総裁・名古屋講演のメッセージ~政府・日銀にとって御誂え向きの2024年7-9月期GDP~](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3fb371897205e7696fbfa011f2bc1cb7104479.jpg)

![[動画で解説]「エンゲル係数」上昇の背景に世界分断あり](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d62961de68f1df741a9eba8339b2f7369057.jpg)

オフィスREITをコアに、レジデンシャル・物流・リテールREITに分散投資

REIT代表銘柄の分配金利回りをご覧いただくと、3%台から10%以上まで、幅広く分散していることが分かります。このような表を見ると、利回りの高いものほど有望で、利回りが相対的に低いものが魅力ないと考える方もいますが、そうではないことを強調しておきたいと思います。

一般的に、利回りが高いファンドほど、将来、分配金が引き下げられるリスクが高く、利回りが低いファンドほど、分配金が引き下げられるリスクが低いと言えます。十分な投資資金があるならば、利回りが高いファンドと低いファンドに、分散投資することが望ましいと思います。

REITに投資する場合、オフィスREITをコア(中核)として、望ましくは、レジデンシャル(住宅マンション)・物流・リテール(商業施設)REITに分散投資すべきと考えています。ホテルREITは、今は、投資を見合わせた方が良いと思います。

REIT種別の投資方針を以下に記載します。

◆オフィスREIT

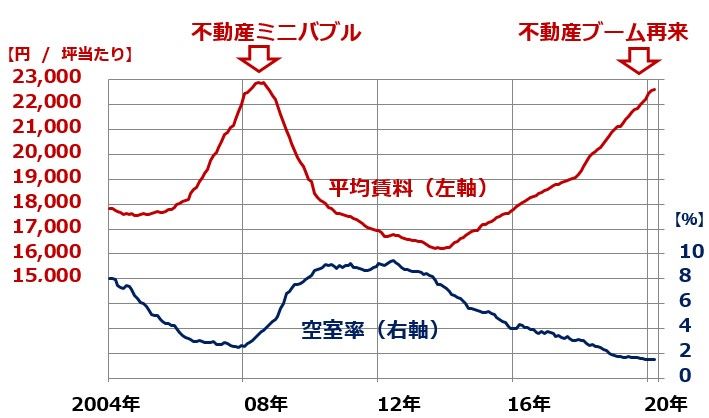

利回りが相対的に低くても、分配金の安定性で評価できるのが、オフィスREIT。コロナ・ショックが起こる前まで、都心の不動産は、需給がひっぱくし賃料の上昇が続いていました。以下の三鬼商事のデータからも分かります。

都心5区オフィスビルの賃料・空室率平均の推移:2004年1月~2020年3月

コロナ・ショックで、在宅勤務が増え、不動産需給はやや緩んできています。感染が終息しても、在宅勤務を取り入れる流れは変わらず、オフィス需要に構造的な下押し圧力となる可能性もあります。それでも、都心のオフィス需給が相対的に堅調であることには変わりありません。

このレポートで紹介している3つのオフィスREIT(日本ビルファンド・ジャパンリアルエステイト・森ヒルズリート)は、いずれも都心の一等地のオフィスビルに投資するファンドで、REIT投資のコアとして保有するのに適格と考えています。

日本ビルファンドは、三井不動産が運営する看板ファンドで、ジャパンリアルエステイトは、三菱地所が運営する看板ファンドです。森ヒルズリートは、森ビルの看板ファンドです。分配金利回りは、東証REITの平均分配金利回り、約5%より低いものの、長期投資のコアとして投資するに適格と判断しています。

不動産の利回りは、都心一等地が低く、地方にいくほど高くなります。都心のビルは、テナントが退出しても、立地が良く競争力があるので、すぐに代わりのテナントが入ります。ところが、地方都市のビルは、テナントが退出すると簡単には代わりのテナントが見つかりません。賃貸料の引き下げ圧力が働き易くなります。そうしたリスクを織り込んで価格がつくため、地方の不動産は相対的に利回りが高くなります。利回りが高いほど魅力的とはいえません。

◆レジデンシャル(住宅・マンション)REIT

マンション市況にやや過熱感があることに注意が必要です。ただし、住宅・マンションは固定賃料が多く、短期的にはコロナ・ショックの影響を受けにくいと言えます。

◆物流REIT

新型コロナ感染対策で一時的にコストがかさんで業績が弱含むリスクがあります。それでも、中長期にEコマース拡大による需要増の恩恵を受けるので、投資対象として有望と考えています。

◆リテール(商業施設)REIT

見かけ上の分配金利回りが高くても、信頼性が高いとは言えません。緊急事態宣言をうけたテナントの休業で、短期的にテナント料の減免が起こる可能性があります。減免しなくても、テナントの売上低下で、変動賃料が低下するリスクがあります。ただし、コロナ感染が終息に向かえば、競争力の高い商業施設のテナント収入は安定的と考えています。

◆ホテル(ホテル・リゾート施設)REIT

外国人観光客の減少による業績の悪化が大きく、分配金の引き下げがほぼ確実と予想されますので、今は投資を見合わせた方が良いと思います。