![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

「国策には逆らうな」―その全世界版が今回か?

とは言うものの、金融政策の緩和余地には限りも見られます。そこで、世界が直面する景気後退に伴う「出血」(企業の流動性危機や失業者増加)を抑えるため、主要国政府が財政出動を伴う景気対策や医療体制拡充を早急に実施することが求められています。

そのターニングポイントとなったのが、トランプ政権が3月14日に宣言した「国家緊急事態宣言」と感染抑止を目的とする財政支援策の発表です。その後、ドイツのメルケル政権も21日、財政健全路線の継続を一時的に中断して「7,500億ユーロ(約90兆円)規模の景気対策を実施する」との方針を発表。

トランプ政権は今週、2兆ドル(約220兆円)規模の景気対策を上下両院議会と協議・交渉し合意に至りました(26日)。日本政府も名目GDP(国内総生産)の約1割にあたる56兆円規模をめざす緊急経済対策を検討しています(26日報道)。

「中央銀行に逆らうな」と「国策(政府の政策)に逆らうな」は相場格言です。株式をショート(空売り)して株価下落で儲けた投機筋も、「中央銀行や政府による大規模な金融緩和や景気対策には勝てない」との意味です。

過去の弱気相場でも、政府・当局が「本気度」を示した局面で、ショート筋が踏みあげられた(空売りによる損失が拡大した)経緯がありました。「総悲観の山越え」を認識する投機筋が増えれば、株式市場は徐々に安定を取り戻し、日柄調整を経て年央から回復基調をたどる可能性があります。

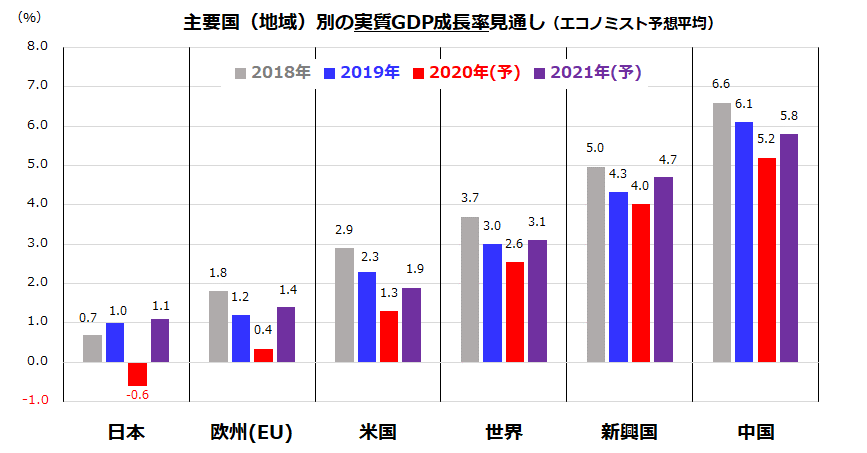

リーマン・ショックを受けた株価暴落は、2009年3月(景気後退中)に底値をつけました。今回も市場は「2020年後半から2021年の景気回復(企業業績回復)」を視野に入れてくる可能性が高いと考えています(図表4)。

新型ウイルスのパンデミックが収束の兆しをみせるなら、「史上最大の作戦」とも呼べる金融緩和と景気対策の相乗効果が株式の戻りを支えていくと予想しています。

図表4:エコノミストは「経済成長率の回復は来年に後ズレする」と予想

▼著者おすすめのバックナンバー

2020年3月19日: 弱気相場でこそ注目。配当利回り6%超とPBRで選ぶ主力大型株

2020年3月13日: パンデミックに逆オイルショック?恐怖心と向き合う投資戦略

2020年3月6日: コロナ・ショックに続くリスク?「トランプ再選シナリオ」に黄色信号

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)