![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

日米欧の政府・当局が打ち出す「史上最大の作戦」に注目

図表1の恐怖指数が示すように、今回の株価波乱はボラティリティ上昇を起因とした機関投資家のアルゴリズム(機械)売りやヘッジファンド筋のショート戦略による株式売り加速の影響が大きいとされます。また、株式急落そのものが景況感の悪化に繋がっています。

こうした状況の改善に挑んでいるのが主要国中央銀行の金融緩和と政府の大規模財政政策です。FRBは3月3日の緊急利下げを皮切りに、15日に追加利下げと流動性供給を決定。18日は企業の資金繰り改善を目的とする緊急資金供給を発表し、23日は「制限のないQE(量的緩和)拡大」を実施する方針を表明。ECB(欧州中央銀行)や日銀も資産購入拡大を中心とする積極的な追加緩和策を決定しました。

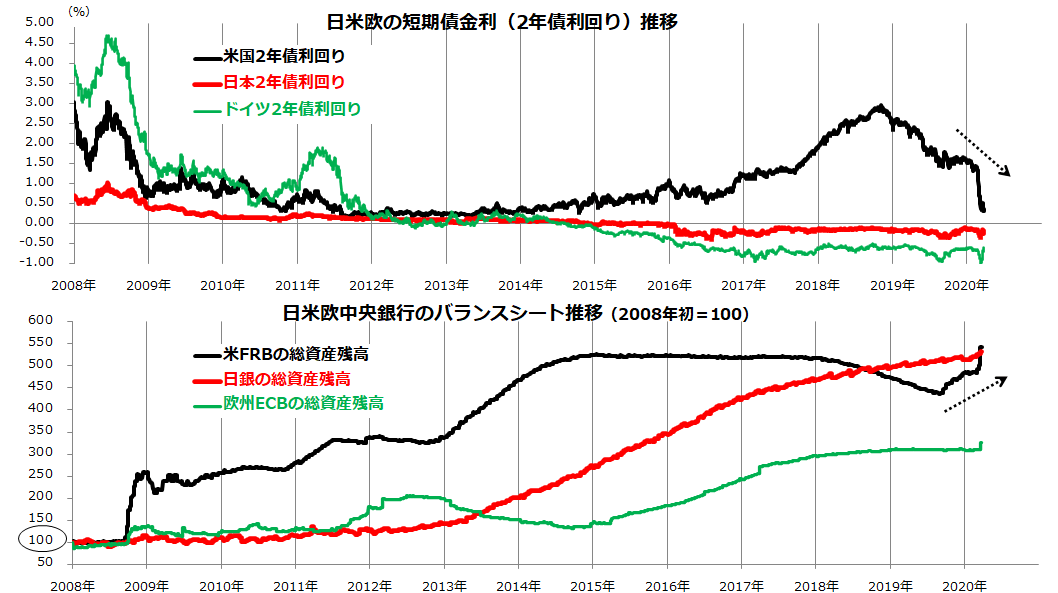

図表3は、政策金利の行方に敏感とされる日米欧の短期債金利と中央銀行のバランスシート(資産規模)の推移を示したものです。こうした金融緩和策はウイルス感染の抑制に直接効果はありませんが、金融市場が安定を取り戻す面で寄与することが期待されます。

図表3:日米欧の当局は協調して金融緩和を実施した

出所:Bloombergより楽天証券経済研究所作成(2008/1/1~2020/3/25)

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)