![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

運用計画の“理想”と“現実”

ところで、図2で示した決め方がテキストに忠実で理想的だとしても、効用関数の特にリスク拒否度(λ)を決めて納得することが、現実的にはなかなか難しい。

例えば、リスク資産の期待超過リターンが5%、リスクが20%(リターンの年率標準偏差)、無リスク資産の期待リターンが0%、リスクも0%である時に、リスク資産を50%組み入れることを選択する投資家のリスク拒否度(λ)は、0.0125だ。

筆者は、今淡々と原稿を書いているが、正直なところ、この辺りの算数に納得してくれる読者は多くないだろうと想像している。

また、例えば、年金基金の運用委員会のような場所で、「当基金のリスク拒否度として最適な数字は幾らか?」という議題が正面から論じられるかどうかは、自信がない。

特に、個人投資家は、もう少しリアルに考えやすいプロセスで運用計画を作る方が「現実的」なのではないか。

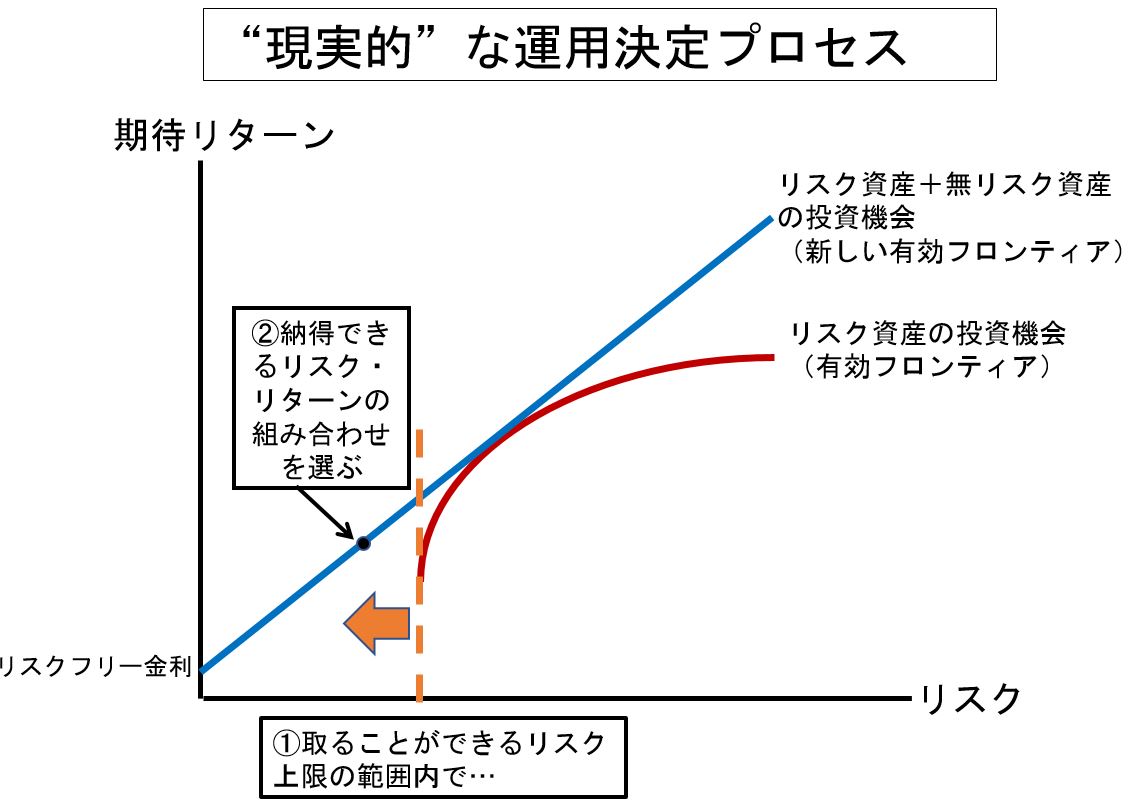

筆者が「現実的」だと思うのは、(1)まず取りうるリスクの上限を決めて、そのリスクの範囲の中で、(2)適当だと思うリスクと期待リターンの組み合わせを選ぶやり方だ。図解すると、図3のようになる。

図3:現実的な運用決定プロセス

具体的には、次のような感じだ。1,000万円持っている人の運用計画を考えよう。

「私は、最大限200万円までの損失を許容することができる。その場合に、投資できる上限金額は内外株式のインデックス投資の場合で600万円だ。もっとも、600万円フルに投資する必要は必ずしもない。リスク資産の期待リターンが5%程度だとすると、私は500万円までリスク資産に投資しよう。この場合、1,000万円に対する期待リターンは2.5%になる…」といった要領で考える。

このようなプロセスでなら、個人が自力で運用計画を考えることもできるだろうし、ファイナンシャル・アドバイザーが顧客に対して、おおむね最適でかつ少なくとも無難な運用計画の策定をアドバイスできるのではないだろうか。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)