![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

東京エレクトロン

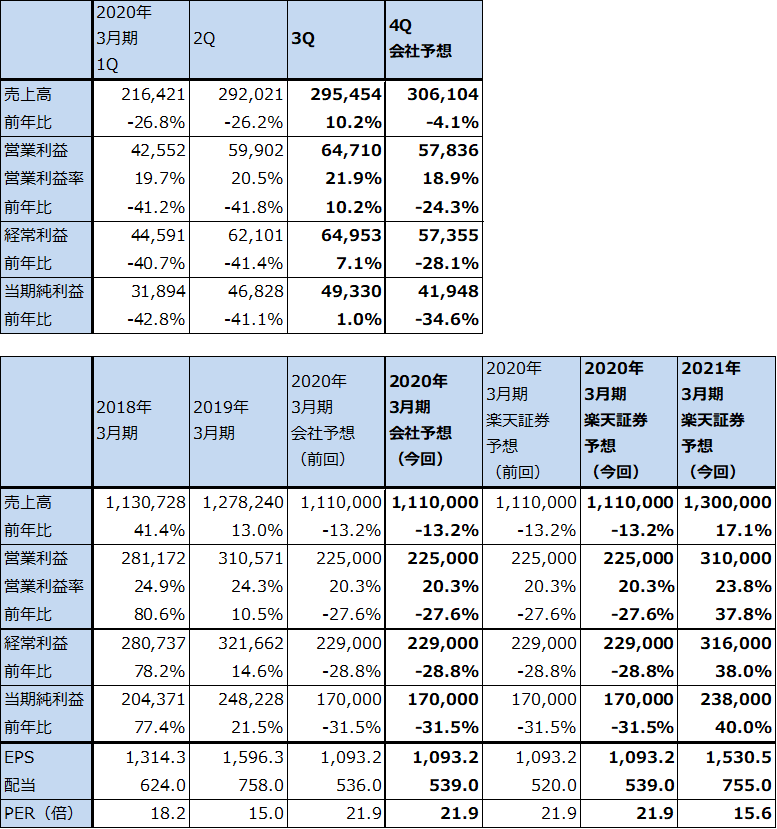

1.2020年3月期3Qは10%増収、10%営業増益

東京エレクトロンの2020年3月期3Qは、売上高2,954億5,400万円(前年比10.2%増)、営業利益647億1,000万円(同10.2%増)でした。今1Q、2Qは前年比40%以上の営業減益でしたが、今3Qは前3Qの水準が低かったことから増収増益となりました。四半期ベースでみると、今1Qを底として業績は順調に回復中です。

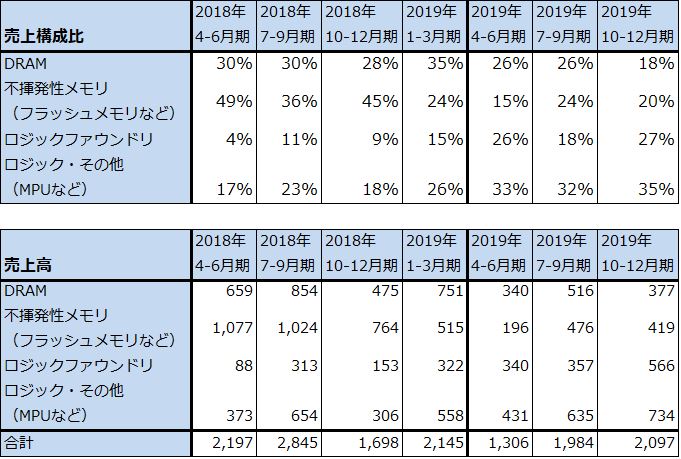

今3Qの半導体製造装置の新規装置売上高は2,097億円(前3Q1,698億円、今2Q1,984億円)と堅調に伸びました。これのアプリケーション別内訳を見ると、ロジック&その他向け(MPU、その他)が構成比35%、売上高734億円(今2Q635億円)と順調に伸びました(表7)。インテルのCPU生産能力増強などが寄与したと思われます。ロジックファウンドリ(半導体受託製造業者)向けは構成比27%、売上高566億円(今2Q357億円)と順調に伸びました。TSMCの7ナノ、5ナノ設備投資の増加などを反映していると思われます。

また不揮発性メモリ(NAND型フラッシュメモリ等)は、構成比20%、売上高419億円(今2Q476億円)となりました。今2Qより減収となりましたが、今1Q196億円から急速に回復しています。NAND市況の底打ちによりNAND向け設備投資が回復しています。ただしDRAM向けは、構成比18%、売上高377億円(今2Q516億円)と傾向的な減少が止まっていません。DRAM市況の下落が続いていることが要因と思われます。

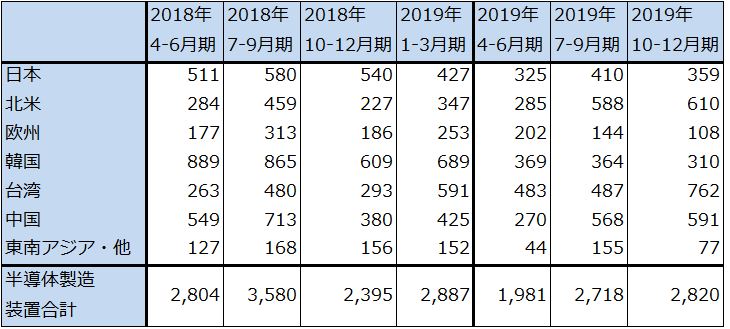

地域別売上高を見ると(表8)、ロジック半導体向け、ロジックファウンドリ向けの増加を反映して、北米、台湾向けが傾向的に増加しています。中国もメモリ(DRAM、NAND)中心に、外資系、民族系とも能力増強投資が活発で、傾向的に売上高が大きくなっています。ただし、韓国向けはメモリ向け設備投資の低迷を反映して減少が続いています。

表6 東京エレクトロンの業績

発行済み株数 155,500千株

時価総額 3,724,225百万円(2020/1/30)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:発行済み株数は自己株式を除いたもの。

注2:当期純利益は親会社株主に帰属する当期純利益。

表7 半導体製造装置のアプリケーション別売上構成比と売上高(新規装置のみ)

出所:会社資料より楽天証券作成。

注:売上高は会社公表の売上構成比から楽天証券計算。

表8 東京エレクトロン:半導体製造装置の地域別売上高

出所:会社資料より楽天証券作成。

注:端数処理の関係で合計が合わない場合がある。

2.会社側は2020年3月期会社予想業績を維持。来期は増収増益へ転換へ

会社側は前回の2020年3月期会社予想業績、売上高1兆1,100億円(前年比13.2%減)、営業利益2,250億円(同27.6%減)を維持しました。今4Qは前年比で減収減益となる見込みですが、ロジックファウンドリ、ロジック半導体向けが続伸し、NAND向けが回復すると予想されます。また、DRAM向けは減少が続く見通しです。

2021年3月期は増収増益に転換すると予想されます。会社側では、2020年暦年の半導体設備投資の動向について、ロジック半導体とファウンドリ向けでは最先端(5ナノ)から14ナノまでの投資が高水準を維持すると見ています。NAND向け投資では、段階的な投資再開を予想しており、今の9x層(90層台)から12x層(120層台)への移行に伴う投資が増加するとしています。DRAM向け投資の再開も予想しており、今の1Xナノ(18ナノ)の次の世代である1Yナノ(17ナノ)、1Zナノ(16ナノ)の微細化投資が予想されますが、時期は不透明です。

いずれの分野でも、エッチング、成膜、洗浄の各製品群で事業機会が増えると会社側は見ています。

ロジックファウンドリ向けは、2020年の5ナノ半導体量産開始から2年後の2022年には3ナノの量産が開始されると思われます。そのため、2021年からそのための準備に入ると思われます。また、ハイパフォーマンスコンピューティング(HPC)の市場が拡大しており(ゲーミングPC、画像処理用PC、ディープラーニング用PCなど)、そのためのハイエンドCPUへの設備投資も継続すると予想されます。そのため、ロジック半導体とロジックファウンドリ向け投資が今後数年間、切れ目なく増える可能性があります。

これらの状況を考慮して、楽天証券では来期2021年3月期業績予想を、前回と同じ売上高1兆3,000億円(前年比17.1%増)、営業利益3,100億円(同37.8%増)とします。

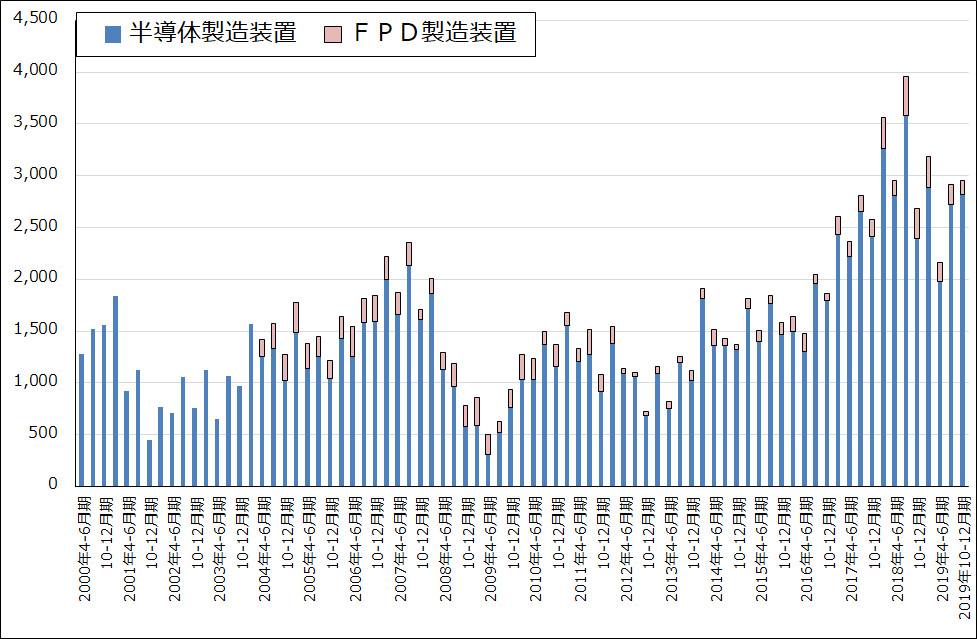

グラフ3 東京エレクトロンの半導体・FPD製造装置販売高

出所:会社資料より楽天証券作成

3.今後6~12カ月間の目標株価を、前回の3万円から3万4,000円に引き上げる

今後6~12カ月間の東京エレクトロンの目標株価を、前回の3万円から3万4000円に引き上げます。楽天証券の2021年3月期予想EPS 1530.5円に想定PER20~25倍を当てはめました。2020年の半導体設備投資では前工程向け投資が本格的に動き出すと予想されることから、想定PERを前回の20倍から今回は20~25倍にしました。引き続き投資妙味を感じます。

本レポートに掲載した銘柄:アドバンテスト(6857) 、東京エレクトロン(8035)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)