![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

米国株堅調と中国の景況感改善は日本株回復の追い風

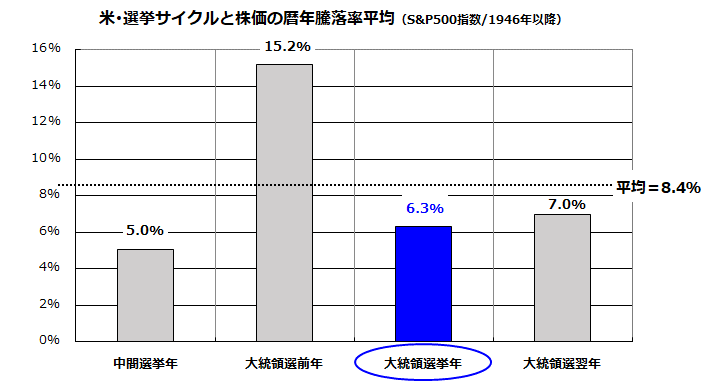

上記したリスク要因を踏まえた上で、「2020年が4年に一度の大統領選挙年(五輪開催年)に該当する」サイクルにあらためて注目したいと思います。図表3は、第2次大戦後(1946年以降)のS&P500指数の暦年騰落率を算術平均(+8.4%)し、その上で、「中間選挙年」、「大統領選挙前年」、「大統領選挙年」、「大統領選挙翌年」それぞれの平均騰落率を抽出したものです。

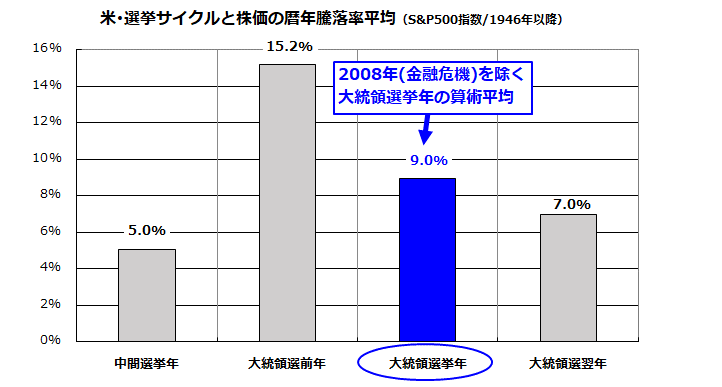

長期で振り返ると、「大統領選挙年のS&P500指数の平均騰落率は+6.3%だった」ことがわかります。ただ、2008年(米国経済が景気後退に直面し株価が大きく下落した年)を除いた場合の平均騰落率は+9.0%だったこともわかります(図表4)。

米国経済が2020年に景気後退入り(マイナス成長入り)する可能性が低下しつつある現在、「大統領選挙年でも米国株は堅調」と見込めそうです。米国株が堅調を維持し、基調としてリスク選好姿勢が続くなら、為替相場でもドル高・円安となりやすく、日本株の回復基調を下支える外部環境が期待できそうです。

<図表3>大統領選挙サイクルと米国株の平均騰落率(1)

<図表4>大統領選挙サイクルと米国株の平均騰落率(2)

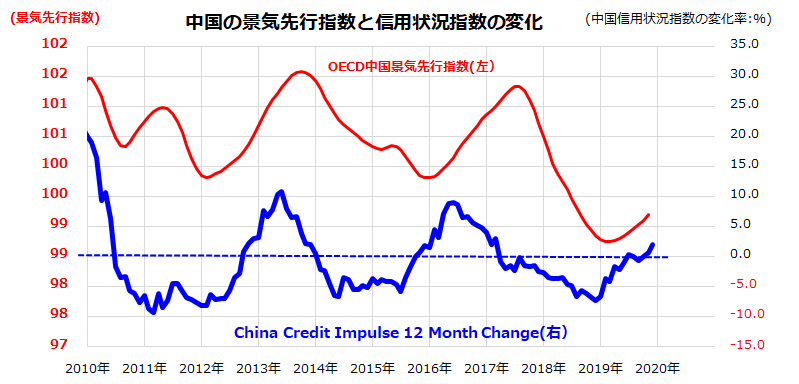

図表5は、2010年以降の「中国の景気先行指数(OECD)」と「中国信用状況指数の変化率(%)」の推移を示したものです。中国政府と金融当局が景気下支え策を実施してきたことで、半年程度先の景況感を示す景気先行指数は2019年前半から底入れの動きを鮮明にしています。

その一要因として、中国信用状況指数の変化率(China Credit Impulse 12 Month Change)が+2.0%に改善し(11月時点)、金融機関の貸し出しや信用供与が回復傾向であることがわかります。李克強首相は12月23日、中国政府が経済安定化を目的として「中小企業の借り入れコスト引き下げに向けた一段の措置を検討する」との方針を示し、これには「銀行の預金準備率の広範で目標を絞った引き下げなどが含まれる」と言及したと報道されました(Bloomberg)。

こうした政策対応に加え、米中通商交渉で第1段階の貿易合意が署名・成立に至れば、GDP規模で米国に次ぐ世界2位の中国の景況感は安定化し、日本株式だけでなく世界株式を下支える要因となりそうです。前述したリスク要因の行方次第ですが、米国と中国の景気見通しが改善すれば、2012年末から2013年、2016年にみられた事象と同様、企業業績の回復期待で株式にはプラスのサイクルとなるでしょう。

「新春安」があってもなくても、短期的な変動(ボラティリティ)を乗り越え、2020年には米国市場でダウ平均が3万ドルを、日本市場では日経平均が2万6千円程度を目指す展開を見込んでいます。

<図表5>中国の景気先行指数と信用状況指数の改善

▼著者おすすめのバックナンバー

2019年12月20日:2020年の株式・為替の波乱要因は?どうなる米大統領選挙!(香川 睦)

2019年12月13日:少額から「配当貴族」を目指す?米国の連続増配株に注目(香川 睦)

2019年12月6日:2020年は?新年の日本株と米国株の優劣を占う。収益率と成長性が鍵(香川 睦)

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)