![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

●この1年間で銅価格は40%超の上昇

今後も中国を中心とした世界的な景気回復期待を背景に上値を伸ばす可能性がある。

●消費の中心は中国。中国の消費量は世界の消費量のおよそ半分

2016年の後半以降、中国が鉄道などインフラ投資を拡大している影響が出ている。製造業で設備投資が回復していることも貢献。

●昨年の後半以降、銅だけでなく、天然ゴム、鉄鉱石、石炭などの市況も上昇傾向

複数の一次産品価格の上昇は中国をはじめとした世界的な需要が拡大していることが背景。

●銅価格の回復

銅鉱山で巨額の減損を出した非鉄・商社など銅関連株の株価後押し要因となる。

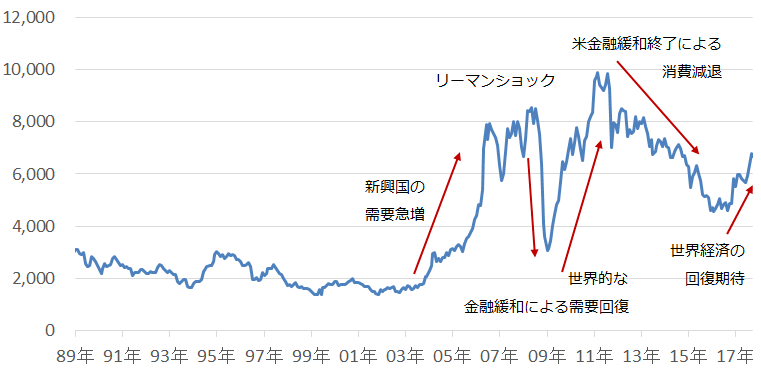

足元の銅価格は上昇傾向です。以下は世界の銅価格の指標であるロンドン金属取引所(London Metal Exchange以下LME)の銅価格の推移です。

図:銅価格の推移 (LME銅3か月もの) 単位:ドル/トン

この1年間で銅価格は40%超の上昇

今後も中国を中心とした世界的な景気回復期待を背景に上値を伸ばす可能性がある

2000年代に入り、それまで1トンあたり2,000ドル近辺で推移していた銅価格は8,000ドル近辺まで大きく上昇しました。新興国の需要急増が背景にあります。この上昇傾向は銅のみならず、石油や工業用途の割合が高い他の金属でも見られました。

その後、リーマン・ショック後の急落したものの、世界的な金融緩和、それによる世界的な景気回復・需要増加により価格は再び上昇し、2011年前半には9,000ドルを超えました。その後は、銅鉱山の新規開発が進み供給能力が拡大したこと、米国の金融緩和の終了・出口戦略の模索が始まったこと、2014年後半からは原油価格が急落・低迷(逆オイルショック)したことなどで下落基調となりました。

しかし、2016年に入り低迷していた原油価格が反発。米中等の景気回復期待の高まりなどを背景に底堅い値動きとなりました。2017年後半に大幅反発となりましたが、このタイミングは米大統領選挙の結果を受けて今後の世界経済の先行きに大きな変化が生じる見通しが出た場面です。また、OPEC(石油輸出国機構)と一部の非OPECが協調減産を実施することで合意したタイミングでもありました。

2016年9月におよそ4,600ドル/トンだった銅価格は2017年9月には6,900ドル/トンまで上昇しました。世界経済が大規模な金融危機を回避しながら停滞せずに(良くも悪くも)変化し続けていることが銅の需要が拡大する期待を高め、価格を上昇させていると言えそうです。

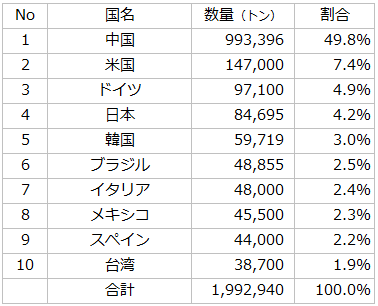

消費の中心は中国。中国の消費量は世界の消費量のおよそ半分

2016年の後半以降、中国が鉄道などインフラ投資を拡大している影響が出ている。製造業で設備投資が回復していることも貢献

図:銅の消費量 上位10か国 (2017年6月時点)

上図は世界の銅消費量(精銅)のランキングです。世界の消費量の半分を中国が占めていることがわかります。2位の米国との差はおよそ85万トンと大きく開きがあります。インドは台湾よりもわずかに少なく11位でした。

銅は、電線などの社会インフラに加え、自動車や工業製品にも広く用いられるため、消費の上位国の景気動向に需要が影響を受けます。また、圧倒的に高い消費シェアを占める中国は①広大な面積で②人口が多く③経済発展が継続しているため電線等のインフラ向けの需要の多さも目立ちます。

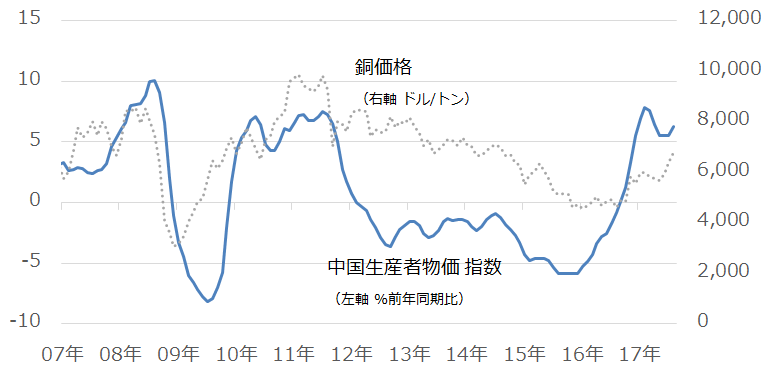

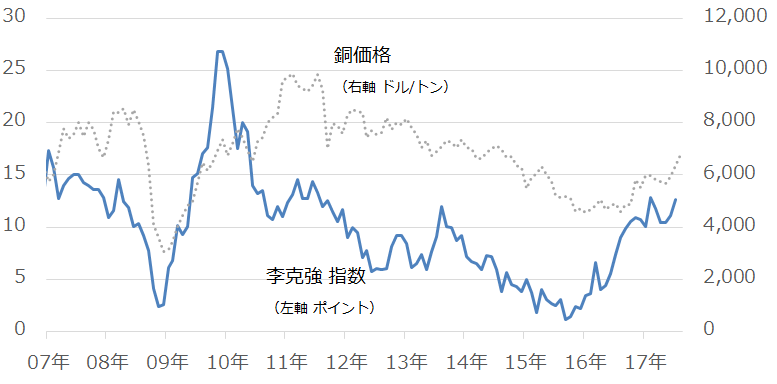

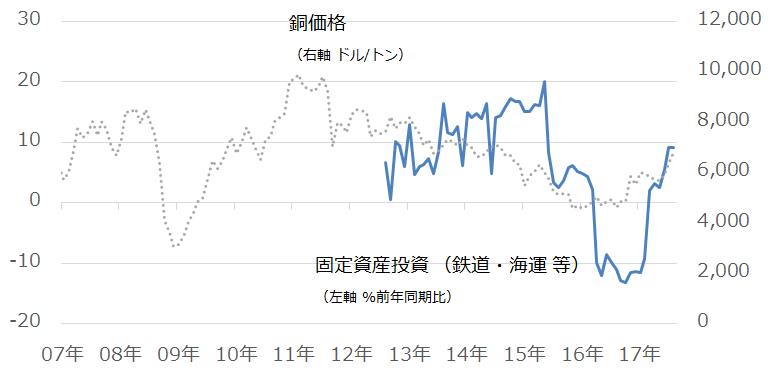

以下は中国国内の事情を示す指標です。物価は経済の体温を、李克強指数は同国の鉄道貨物輸送量、銀行融資残高、電力消費を指数化したより実態に近い経済動向を、そして鉄道等の固定資産投資はまさに銅が用いられる分野への投資の動向を示しています。

図:中国生産者物価指数と銅価格

図:李克強指数と銅価格

図:鉄道等固定資産投資と銅価格

2011年ごろに天井を打ち、その後下落基調になった銅価格が下げ止まったのは2015年後半から2016年にかけてですが、上記の各種指標が底打ちあるいは上向きはじめたのもこのころからでした。中国が銅の消費の半分を占めていることから考えれば、中国経済、特に同国のインフラ投資の分野が好転すれば、銅価格は上向くと見られます。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)