![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

![[動画で解説]植田総裁・名古屋講演のメッセージ~政府・日銀にとって御誂え向きの2024年7-9月期GDP~](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3fb371897205e7696fbfa011f2bc1cb7104479.jpg)

![[動画で解説]「エンゲル係数」上昇の背景に世界分断あり](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d62961de68f1df741a9eba8339b2f7369057.jpg)

金融環境改善と業績見通しが米国株高の支え

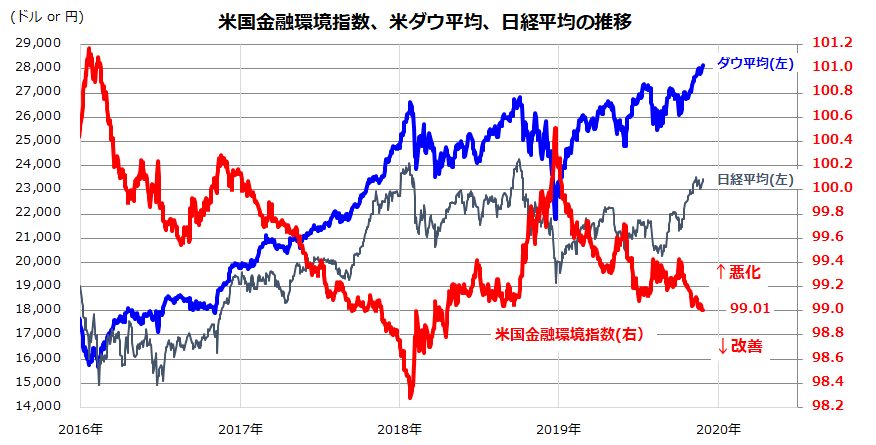

米国市場では、今週もダウ平均、S&P500指数、ナスダック総合指数が史上最高値を更新しました(27日)。米中貿易交渉への期待は根強く、先行き景況感が改善していることで、海外投資家は日本株を8週連続で買い越しています(28日・財務省発表)。図表1は、「米国金融環境指数」(FCI)と日米株価の推移を示したものです。

FCIは、金融政策の趨勢や信用スプレッドなどの市場指標に基づいて算出され、上昇は「金融環境の悪化」、低下は「金融環境の改善」を示します。最近の米国株高は「金融環境改善」が追い風となっていることがわかります。

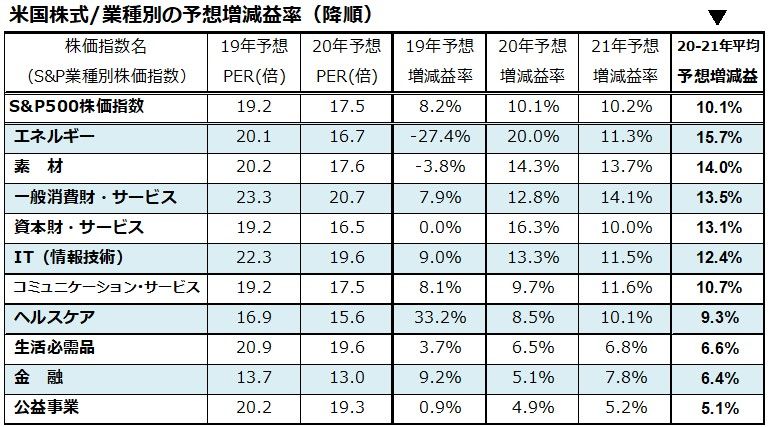

一方、図表2はS&P500指数と主要業種株価指数別の予想PER(株価収益率)と業績見通し(市場予想平均)を一覧したものです。業種別に強弱はあっても、市場全体では2020年も2021年も二桁増益が見込まれ、米国株価に上値余地があることを期待させます。ただ、トランプ大統領が「香港人権法案」に署名したことで、中国政府は「内政干渉」「報復措置を辞さない」と警告。米中関係が再び緊張化する兆しも出てきました(東京時間28日)。

新年も米中交渉の進展や緊張、米大統領選挙の行方が業績見通しを変化させる可能性はあります。短期的な反落リスクには注意を要しますが、米金融環境改善と底堅い業績見通しは、海外投資家のリスク選好姿勢を改善させ、日本株式の下支えとなりそうです。

<図表1:米国株高は金融環境の改善が支え>

*米国金融環境指数=Goldman Sachs U.S. Financial Conditions Index(FCI)

出所:Bloombergのデータより楽天証券経済研究所作成(2019年11月27日)

出所:Bloombergのデータより楽天証券経済研究所作成(2019年11月27日)

<図表2:米国市場は増益基調を維持する見通し>

*予想PER(株価収益率)と予想増減益率はBloomberg集計による市場予想平均(暦年)

*上記はS&P業種別株価指数を「20-21年平均予想増減益率」の降順に示したものです。

出所:Bloombergのデータをもとに楽天証券経済研究所作成(2019年11月27日)

*上記はS&P業種別株価指数を「20-21年平均予想増減益率」の降順に示したものです。

出所:Bloombergのデータをもとに楽天証券経済研究所作成(2019年11月27日)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/160m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/160m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)