金融環境改善と業績見通しが米国株高の支え

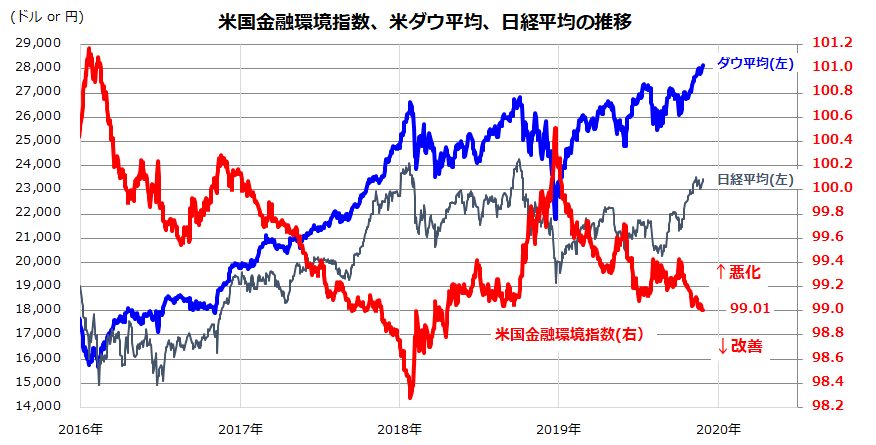

米国市場では、今週もダウ平均、S&P500指数、ナスダック総合指数が史上最高値を更新しました(27日)。米中貿易交渉への期待は根強く、先行き景況感が改善していることで、海外投資家は日本株を8週連続で買い越しています(28日・財務省発表)。図表1は、「米国金融環境指数」(FCI)と日米株価の推移を示したものです。

FCIは、金融政策の趨勢や信用スプレッドなどの市場指標に基づいて算出され、上昇は「金融環境の悪化」、低下は「金融環境の改善」を示します。最近の米国株高は「金融環境改善」が追い風となっていることがわかります。

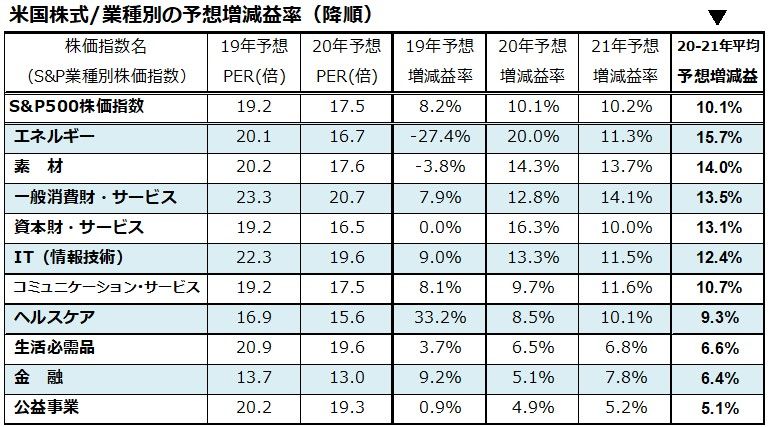

一方、図表2はS&P500指数と主要業種株価指数別の予想PER(株価収益率)と業績見通し(市場予想平均)を一覧したものです。業種別に強弱はあっても、市場全体では2020年も2021年も二桁増益が見込まれ、米国株価に上値余地があることを期待させます。ただ、トランプ大統領が「香港人権法案」に署名したことで、中国政府は「内政干渉」「報復措置を辞さない」と警告。米中関係が再び緊張化する兆しも出てきました(東京時間28日)。

新年も米中交渉の進展や緊張、米大統領選挙の行方が業績見通しを変化させる可能性はあります。短期的な反落リスクには注意を要しますが、米金融環境改善と底堅い業績見通しは、海外投資家のリスク選好姿勢を改善させ、日本株式の下支えとなりそうです。

<図表1:米国株高は金融環境の改善が支え>

出所:Bloombergのデータより楽天証券経済研究所作成(2019年11月27日)

<図表2:米国市場は増益基調を維持する見通し>

*上記はS&P業種別株価指数を「20-21年平均予想増減益率」の降順に示したものです。

出所:Bloombergのデータをもとに楽天証券経済研究所作成(2019年11月27日)

「PEGレシオ」で業績見通しを加味した割安感を探る

「株価が割安なのか割高なのか」を判断する一般的モノサシとして、PERを比較する方法があります。ただ、「業績(利益成長)見通しを加味した割安感」を知る指標として「PEGレシオ」もあります。

PEGレシオは、「予想PER÷予想利益成長率」(PER÷Growth)を試算する指標で、レシオ(倍率)が低いほど「業績見通しを加味した予想PERで割安」と判断されます。「予想利益成長率」は各種ありますが、本稿では「2020年と2021年の増減益率を平均化した成長率」を使用します。

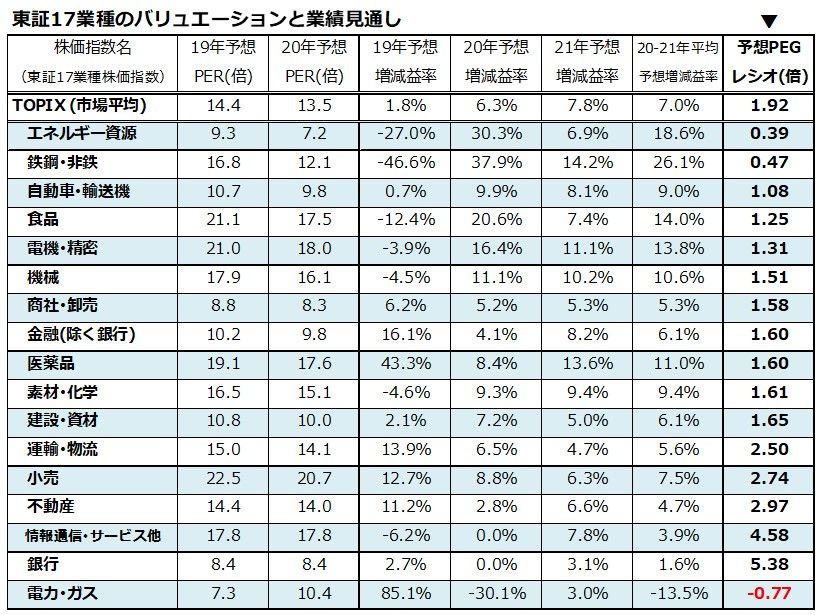

図表3は、国内株式市場の「東証17業種株価指数」について、(1)2019年と2020年の予想PER(市場予想平均)、(2)2019年、2020年、2021年の予想増減益率(同)、(3)予想PEGレシオ(2020年予想PER÷予想利益成長率(2020年と2021年の平均予想増減益率))を一覧にし、17業種を予想PEGレシオの昇順(低い順)に示したものです。

TOPIXの2020年予想PERは13.5倍で、2020年と2021年平均予想増益率(×100)を計算すると、PEGレシオは約1.92倍と試算されます。「エネルギー資源」「鉄鋼・非鉄」「自動車・輸送機」「食品」「電機・精密」「機械」「商社・卸売」などの景気敏感・外需業種に「業績回復期待を加味した割安感」がみてとれます。

<図表3:予想PEGレシオで分析する割安業種>

*上記は東証17業種を「予想PEGレシオ」(2020年予想PER÷(2020年と2021年の平均予想増減益率))の昇順に示したものです

出所:Bloombergのデータをもとに楽天証券経済研究所作成(2019年11月27日)

PEGレシオで比較選別した「割安銘柄」は?

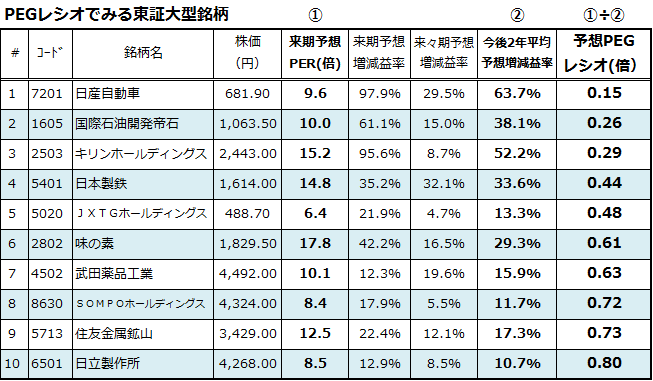

個別銘柄ではどうでしょう。本稿では、TOPIX100指数(東証上場時価総額上位100銘柄で構成される株価指数)をユニバース(銘柄母集団)にし、予想PEGレシオで割安感が強い順で10社のみを挙げてみました(図表4)。

その結果、割安感の1位は日産自動車(7201)となりました。日産自動車は今期こそ業績低迷を余儀なくされますが、来期と来々期の平均では63.7%の業績回復が見込まれています(市場予想平均=アナリスト予想の平均)。同社の予想PEGレシオは約0.15倍と試算できます。以下、2位の国際石油開発帝石(1605)、4位の日本製鉄(5401)、5位のJXTGホールディングス(5020)など景気敏感・市況敏感銘柄が浮上しました。

2019年は貿易紛争で世界景気が鈍化し、資源市況や鉄鋼市況は影響を受けました。今後、米中貿易交渉が進展し、先行き景況感と業績回復期待が強まれば、こうした割安感が見直される可能性はありそうです。

PERのみで割安度を判断するより、業績見通しを加味したPEGレシオで検討する方が「逆張り的な割安感の検討」に有用と考えられます。ただ、PEGレシオのG(利益成長見通し)は現時点のアナリスト予想平均であり、今後の景気や経営環境の変化次第で修正(上方修正や下方修正)される可能性があり、確定した数値ではないことに留意する必要があります。

PEGレシオは「小型成長株投資に有効」との見方がありますが、業績見通しを加味した割安感を比較する上で「当該銘柄を調査担当するアナリスト数が多い大型株」の方が、「投資判断の参考情報」になると考えています。

<図表4:予想PEGレシオで分析した割安銘柄>

*予想PER(株価収益率)と予想増減益率はBloomberg集計による市場予想平均にもとづく

*「来期予想」は主に2021年3月期、「来々期予想」は2022年3月期を示します

*上記は参考情報であり、個別銘柄への投資を推奨するものではありません。

出所:Bloombergのデータをもとに楽天証券経済研究所作成(2019年11月27日)

▼著者おすすめのバックナンバー

2019年11月22日:押し目待ち?晴れた日には「ダウ3万ドル」が見える。優良30銘柄の業績予想(香川 睦)

2019年11月15日:年初来騰落率23%超!2020年注目の海外ETFと日本株高の持続力(香川睦)

2019年11月8日:世界株高で高所恐怖症?トレンド転換?米機関投資家はワシントン情勢を警戒(香川睦)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。