![[今週の日本株]注目イベント控えるも、相場の行方は視界不良?~日本株の「迷い」と米国株の「強気」のはざまで~](https://m-rakuten.ismcdn.jp/mwimgs/2/f/160m/img_2f09ad9946ccb90bea528a4ec44e271e33941.jpg)

![7度の「退場」から復活!不滅の投資スタイルの秘訣とは…投資熊さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/7/6/160m/img_76edea8a8fac5449cfb4d33f8678d51c48934.png)

![[今週の日本株]注目イベント控えるも、相場の行方は視界不良?~日本株の「迷い」と米国株の「強気」のはざまで~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]決算レポート:ASMLホールディング(受注が大幅減)](https://m-rakuten.ismcdn.jp/mwimgs/1/4/498m/img_14b007ce9034324da88c6461b2cb4ac961389.jpg)

![[動画で解説]「お金持ち」は幸せか?FIREの方法?どうすればなれる?](https://m-rakuten.ismcdn.jp/mwimgs/6/e/498m/img_6ece2aef258682c52604d4427bce2ff980698.jpg)

![[動画で解説]決算レポート:TSMC(AI半導体の好調で大幅増収増益)](https://m-rakuten.ismcdn.jp/mwimgs/b/c/498m/img_bc72a73e223e6f96675315f7ccc4f88865860.jpg)

![[動画で解説]10月21日【米国株は堅調、日本株は疑問符?~今週は日米企業の決算発表、27日に衆院選投開票を控える~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/9/7/498m/img_97549b5e9a56fb9e364e36b97d576b6690112.jpg)

◆執筆者

風呂内亜矢(ふろうち あや)

1級ファイナンシャル・プランニング技能士

CFP®認定者

将来的な物価の変動に対策するなら「投資」も検討を

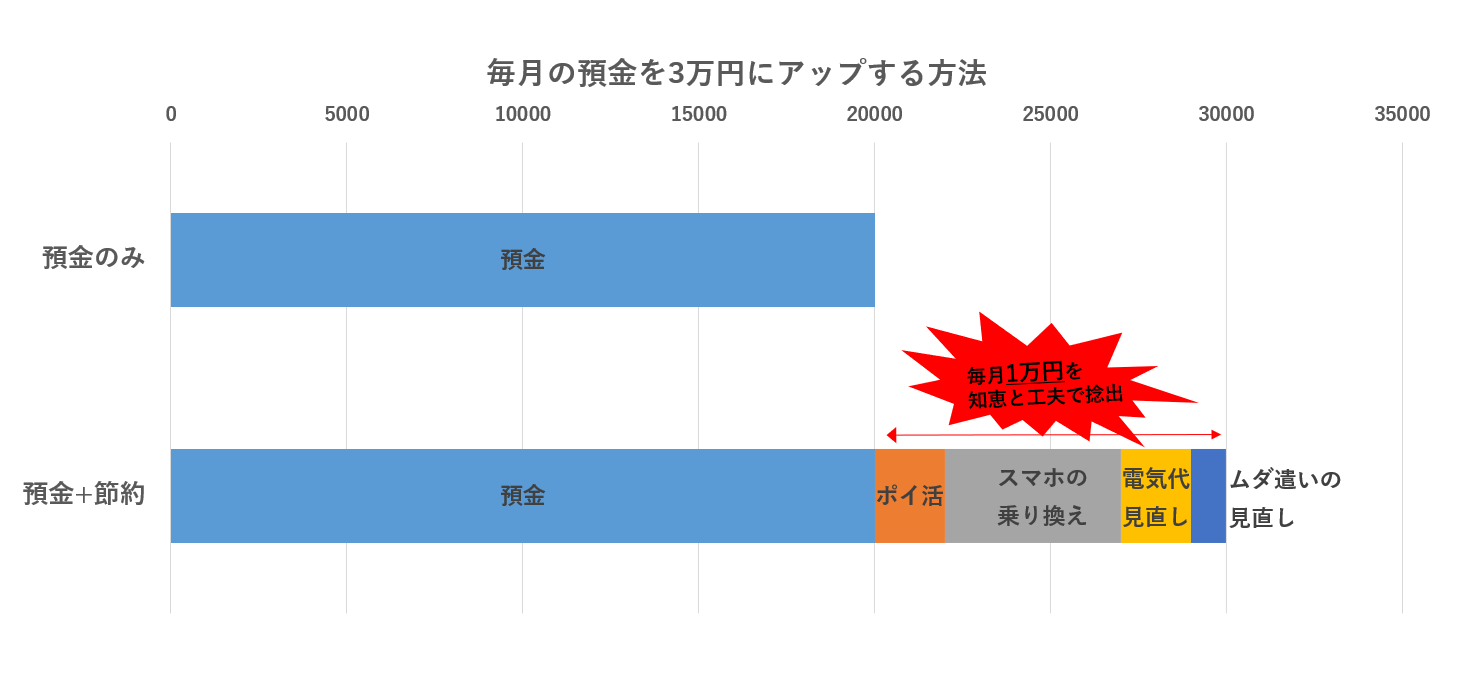

前編では、おすすめの節約方法やポイ活について紹介しました。それに加えて、ついつい買ってしまうコンビニのお菓子、コーヒーなどをほんの少し減らしてみれば、それほど無理をしなくても、月1万円くらい浮かすメドが立ちそうです。

前編でも触れたように、今、老後資金の“目安”と言われている2,000万円を、毎月の預金で準備するとなると、積立額は以下のようになります。

・20代の人⇒月3~4万円ずつ積み立て

・30代の人⇒月5~6万円ずつ積み立て

・40代の人⇒月7~9万円ずつ積み立て

20代であれば、毎月2万円の預金ができていれば、さらに節約とポイ活で老後資金を準備する基盤が作れそうですね。

内訳:預金2万円、ポイ活2,000円、スマホの乗り換え5,000円、電気代見直し2,000円、コンビニのお菓子・コーヒーなどの節約1,000円の場合

もっとも、30代、40代の人の場合、毎月の貯蓄と節約&ポイ活だけで2,000万円を目指すのは、かなり難しそうです。

とはいえ、毎月貯められないとしても「ボーナスで補填する」「一部を退職金でまかなう」「65歳以降も働く」「子どもの教育費などの出費が落ち着いたときに全力で貯める」など、さまざまな手があります。老後資金は、いつから貯め始めたとしても「もう遅いから、今から貯めたってムダ」ということはないので、焦らず、少しずつ向き合っていくといいでしょう。

なお、将来的な物価の変動などを考えると、資産を預金以外にも振り分けておいたほうがいいのでは、と思う人もいるかもしれません。そうした場合、貯蓄するお金の一部を「値動きがある金融商品で保有する(=投資する)」という選択肢もあります。

![[今週の日本株]注目イベント控えるも、相場の行方は視界不良?~日本株の「迷い」と米国株の「強気」のはざまで~](https://m-rakuten.ismcdn.jp/mwimgs/2/f/346m/img_2f09ad9946ccb90bea528a4ec44e271e33941.jpg)

![7度の「退場」から復活!不滅の投資スタイルの秘訣とは…投資熊さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/7/6/346m/img_76edea8a8fac5449cfb4d33f8678d51c48934.png)

![[動画で解説]世界分裂、原油も銅も農産物も高止まりへ](https://m-rakuten.ismcdn.jp/mwimgs/6/d/160m/img_6d84ed06c34e24edb9540823eae33ffd64071.jpg)

![[動画で解説]日経平均は重大イベントを控え上値重い。長期投資で「買い」変わらず](https://m-rakuten.ismcdn.jp/mwimgs/7/8/160m/img_78385665722065d7397b6bcfba97ef6349268.jpg)