![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

4)エレクトロニクス・プロダクツ&ソリューション

2019年3月期まで、「ホームエンタテインメント&サウンド」(テレビ、オーディオ)、「イメージング・プロダクツ&ソリューション」(カメラ、業務用映像機器)、「モバイル・コミュニケーション」(スマートフォン、インターネットプロバイダー)に分かれていたものを、今期から一くくりにして「エレクトロニクス・プロダクツ&ソリューション」と呼ぶことになりました。

今2Qは、売上高4,935億円(前年比11.2%減)、営業利益414億円(同2.5倍)となりました。モバイル・コミュニケーションは、スマートフォンの販売減少で売上高777億円(同32.4%減)と大幅減収となりましたが、営業利益は前2Qの赤字298億円から今2Qは6億円の黒字となりました。ただしこれは、子会社ソネットの一部事業の譲渡益によるものであり、スマートフォン事業は縮小したとはいえ赤字が続いています。

また、テレビは販売台数の減少で営業減益、カメラも円高で営業減益となりました。

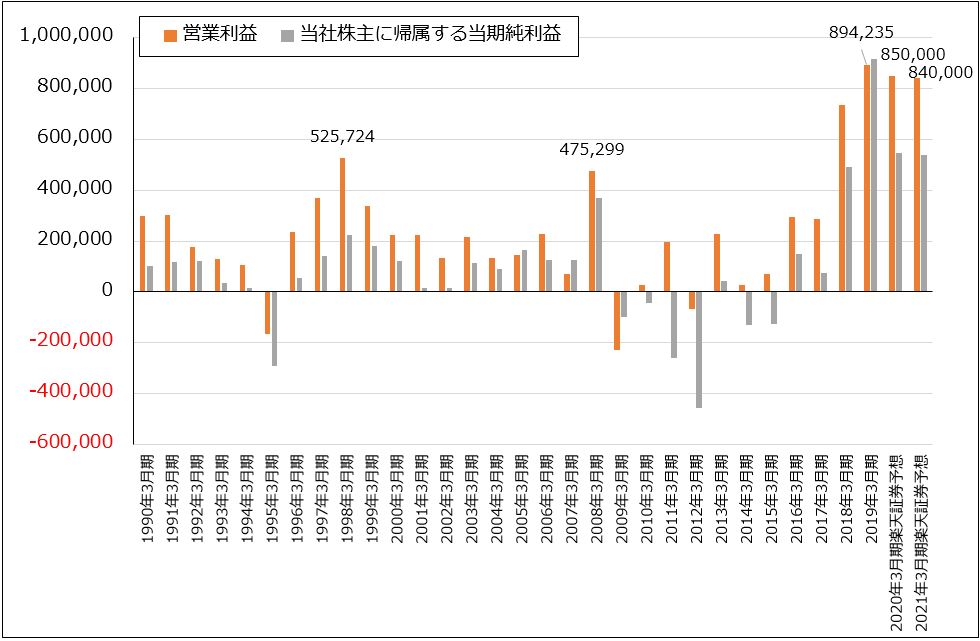

2020年3月期通期は、会社側は前回の売上高2兆1,600億円(前年比6.9%減)、営業利益1,210億円(同58.2%増)を、今回の売上高2兆1,100億円(同9.1%減)、営業利益1,110億円(同45.1%増)へ下方修正しました。モバイル・コミュニケーションズの営業赤字は、前期971億円から前回予想470億円を下回る今回予想370億円に改善しそうですが、テレビ、カメラの悪化が響く見込みです。楽天証券では、会社予想以上にテレビ、カメラが悪化すると予想して、今期営業利益予想を1,010億円(同32.0%増)とします。

来期は会社側ではモバイル・コミュニケーションズの収支均衡を見込んでいます。テレビ、カメラの悪化は続くと予想されますが、スマートフォンの収支改善によって、来期も増益が期待できます。

5)イメージング&センシング・ソリューション

2019年3月期まで「半導体事業」と呼ばれていました。主にイメージセンサーを生産販売しています。ゲームと並んでソニーの成長ドライバーとなっています。

今2Qは、売上高3,107億円(前年比22.1%増)、営業利益764億円(同59.5%増)となりました。このうちイメージセンサー売上高は、2,748億円(同33.5%増)と好調でした。スマートフォン用カメラの多眼化、それに使うイメージセンサーの大判化が進んだことが寄与しました。研究開発費、減価償却費の増加を吸収して大幅増益となりました。

会社側は2Qまでの実績と3Q、4Qの見通しから、前回予想の売上高9,900億円(同12.6%増)、営業利益1,450億円(同0.8%増)を、今回の売上高1兆400億円(同18.3%増)、営業利益2,000億円(同39.0%増)へ上方修正しました。ただし、この予想では今4Q(2020年1-3月期)を控えめに見ているもようです。

通常1-3月期はスマートフォンの不需要期に当たるため、イメージセンサーの売上高も3Q(10-12月期)よりも減少する傾向があります。しかし2020年1-3月期は、5G用チップセット(スマートフォンのCPUに周辺半導体と電子部品を組み合わせたモジュール)と5Gモデムについて見ると、今年年末から来年初頭にかけて今の第1世代の次の世代である第2世代品が発売される予定です。そのため、より高性能のチップセットとモデムを搭載した5Gスマホを拡販する動きが、特に中国スマホの各メーカーについて現れると思われます。実際に、中国では5Gスマホが店頭で好調に売れているという報道があり、この動きが続く可能性があります。

このようにスマートフォン市場が5Gを刺激材料として回復しているため、今下期のイメージセンサー売上高は会社予想を上回る可能性があります。また、高級スマホメーカー各社(アップル(5G未対応)、サムスン、ファーウェイ、オッポ、ヴィーボなど)が、アップルを追いかける形でスマホカメラの多眼化、大判化を進めています。そのため、ソニーが生産しているような高級イメージセンサー(イメージセンサーの世界シェアは50.1%、2位サムスン20.5%。3位オムニビジョン11.5%。2018年)の需給が逼迫しているもようです。その結果、毎年ある価格低下が今期は限られたものになる可能性があります。このことは、ソニーのイメージング&センシング・ソリューションの業績にプラスの影響を与えると思われます。

そこで楽天証券では、当事業の今期を売上高1兆1,000億円(同25.1%増)、営業利益2,200億円(同52.9%増)と予想します。また、来期もスマホカメラの多眼化、大判化が続くと予想されることから、来期業績を売上高1兆3,000億円(同18.2%増)、営業利益2,800億円(同27.3%増)と予想します。この予想が正しければ、来期のソニーの最大事業はイメージング&センシング・ソリューションになると思われます。

5Gの普及に伴って、スマートフォンで4K動画を撮影して、それを5Gで友人知人やSNSに送信する動きが多くなると思われます。2020年代半ばに8K時代を迎えると、8K動画の伝送も増えると思われます。その結果、スマホカメラにはより一層の高性能化が求められることになると予想されます。これは、現在スマホ1台につきカメラ2~3個の多眼化が3~4個になり、イメージセンサーの大判化が進み画素数も多くなることを意味します。この流れはソニーのイメージセンサー事業にとって、大きなビジネスチャンスです。

このことを考えると、当事業の高成長は今後4~5年程度続く可能性があります。

6)金融

今2Qは、売上高3,772億円(前年比6.7%増)、営業利益388億円(同1.0%減)となりました。金融事業の中核であるソニー生命が増収増益となりましたが、支払保険金が増加したことから、全体では営業利益は横ばいとなりました。

今期、来期ともに、営業利益横ばいが予想されます。

3.2020年3月期、2021年3月期とも業績高水準が予想される

前述のセグメント別動向から、楽天証券ではソニーの2021年3月期業績を、売上高8兆5,000億円(前年比0.0%減)、営業利益8,400億円(同1.2%減)と予想します。ゲーム&ネットワークサービスが端境期入りするため、本来であれば全社業績も二ケタ減益になるところですが、イメージング&センシング・ソリューションの高成長で補い、高水準の営業利益を維持すると予想されます。

また2022年3月期は、ゲーム&ネットワークサービスの増益転換、イメージング&センシング・ソリューションの成長持続によって、全社業績が増益転換する可能性があります。

これまでの主力事業であるゲーム&ネットワークサービスが、近い将来グーグルの脅威に晒されるリスクはあります。しかし一方で、イメージセンサーの高成長を評価したいと思います。今後6~12カ月間の目標株価を8,800円とし、前回の7,800円から引き上げます。楽天証券の2021年3月期EPS予想438.9円に想定PER20倍を当てはめました。投資妙味を感じます。

グラフ4 ソニーの営業利益と当期純利

出所:会社資料より楽天証券作成、予想は楽天証券

本レポートに掲載した銘柄:ソニー(6758)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)