毎週金曜日夕方掲載

本レポートに掲載した銘柄:ソニー(6758)

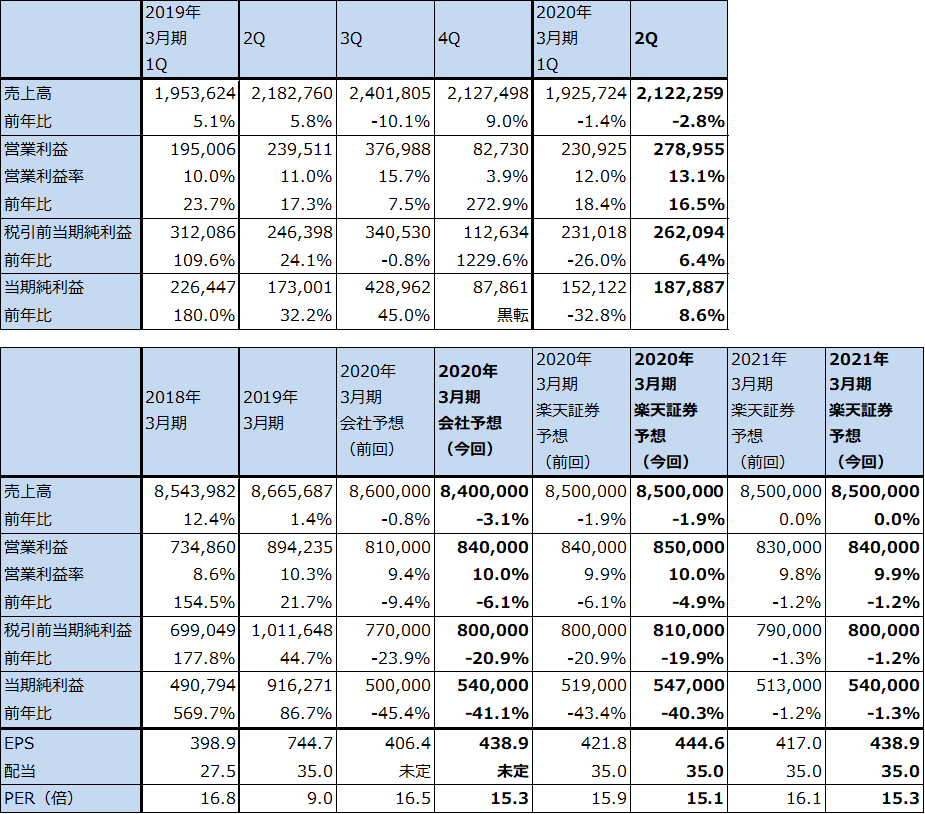

1.2020年3月期2Qは3%減収、17%営業増益

ソニーの2020年3月期2Q(2019年7-9月期)は、売上高2兆1,223億円(前年比2.8%減)、営業利益2,790億円(同16.5%増)となりました。表1を見るとわかりますが、四半期ベースで持続的に営業増益が続いています。

セグメント別動向は後述の通りですが、会社側は今1Q、2Qの実績を踏まえて、2020年3月期会社予想業績を、前回の売上高8兆6,000億円(前年比0.8%減)、営業利益8,100億円(同9.4%減)から、売上高8兆4,000億円(同3.1%減)、営業利益8,400億円(同6.1%減)へ上方修正しました。

また楽天証券では、前回予想の売上高8兆5,000億円(同1.9%減)、営業利益8,400億円(同6.1%減)を、売上高8兆5,000億円(同1.9%減)、営業利益8,500億円(同4.9%減)へ小幅上方修正します。

表1 ソニーの業績

発行済み株数 1,230,343千株

時価総額 8,244,528百万円(2019/11/14)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は当社株主に帰属する当期純利益。

注2:発行済み株数は自己株式を除いたもの。

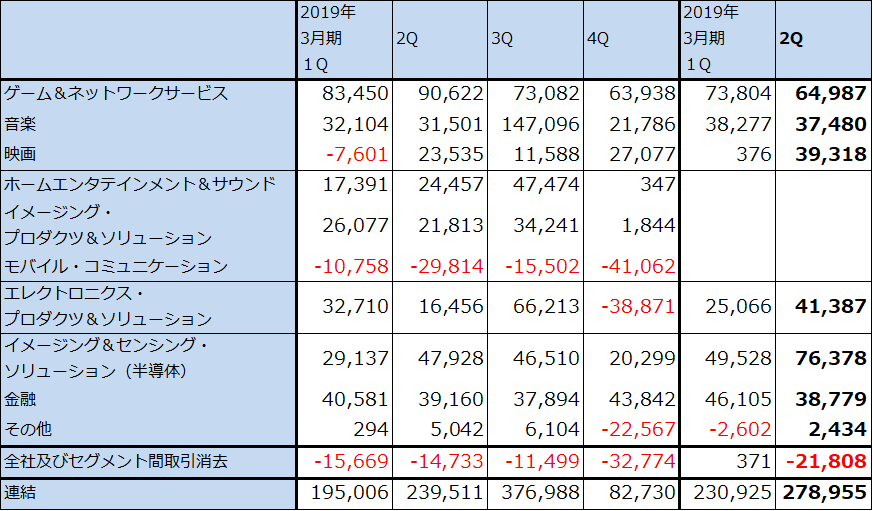

表2 ソニーのセグメント別営業利益(四半期ベース)

出所:会社資料より楽天証券作成

注:2017年3月期1Qよりデバイス部門が半導体とコンポーネントに分離された。また、電池事業売却に伴い2018年3月期よりコンポーネントがその他に吸収された。2020年3月期より、ホームエンタテインメント&サウンド、イメージング・プロダクツ&ソリューション、モバイル・コミュニケーションが、エレクトロニクス・プロダクツ&ソリューションに統合。

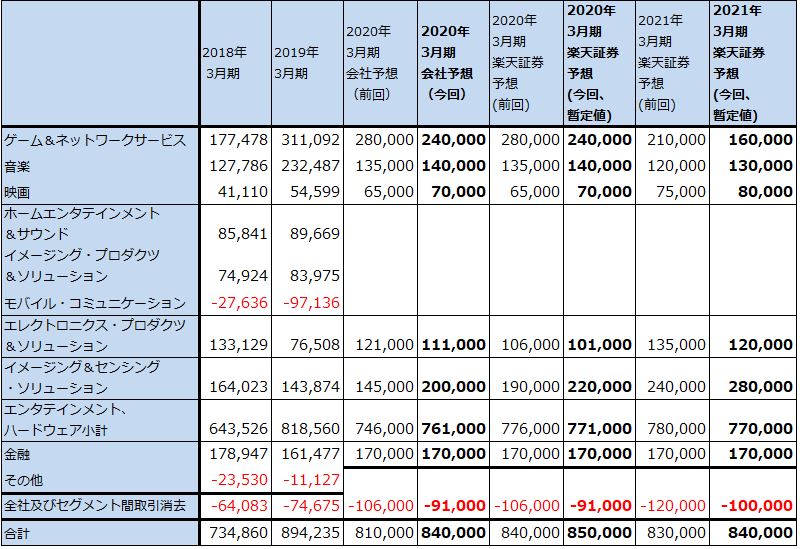

表3 ソニーのセグメント別営業利益(通期ベース)

出所:会社資料より楽天証券作成。

注1:2020年3月期以降の会社予想と楽天証券予想は、「その他」と「全社及びセグメント間取引消去」を合算して表示している。

注2:2017年3月期1Qよりデバイス部門が半導体とコンポーネントに分離された。また、電池事業売却に伴い2018年3月期よりコンポーネントがその他に吸収された。2020年3月期より、ホームエンタテインメント&サウンド、イメージング・プロダクツ&ソリューション、モバイル・コミュニケーションがエレクトロニクス・プロダクツ&ソリューションに統合された。

2.セグメント別動向(2020年3月期2Q、2020年3月期、2021年3月期)

1)ゲーム&ネットワークサービス

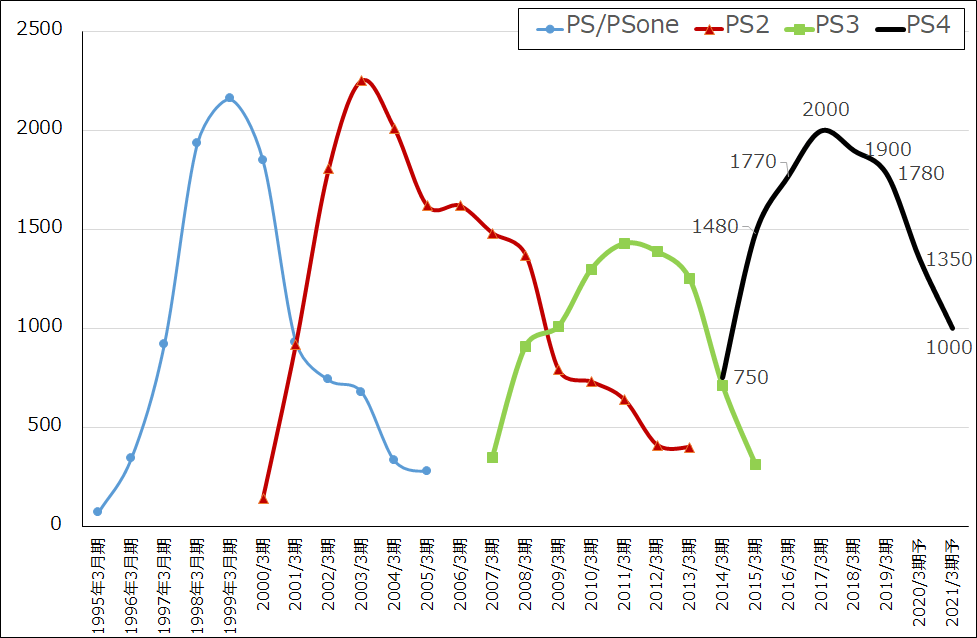

2020年3月期2Qは、売上高4,544億円(前年比17.4%減)、営業利益650億円(同28.3%減)となりました。PS5発売が2020年年末商戦(おそらく11月下旬からクリスマスまでの間)と決まったため、PS4ハードの買い控えが起き、PS4ハード販売台数は前2Q390万台、今2Q280万台と減少しました。

ゲームソフト売上高も2,556億円(同19.4%減)と減収になりました。2018年4月発売で1,000万本以上の大ヒットとなった「ゴッド・オブ・ウォー」(ソニー製)や、2018年9月発売の「マーベルズ・スパイダーマン」(ソニー製。これまでの販売本数は1,300万本以上)、サードパーティのソフトですが、これも大ヒットとなったフリー・トゥー・プレイ(アイテム課金)ソフトの「フォートナイト」(エピック・ゲームズ)の反動がありました。

ネットワークサービスは、844億円(同11.0%増)と増えましたが、ハード、ソフトの減収を補えませんでした。

会社側は2020年3月期通期見通しを下方修正しました。前回予想は売上高2兆2,000億円(同4.8%減)、営業利益2,800億円(同10.0%減)でしたが、今回予想は売上高2兆円(同13.5%減)、営業利益2,400億円(同22.9%減)となりました。主な下方修正要因は、PS4用ソフトの「ザ・ラスト・オブ・アス・パートⅡ」(ソニー製)の発売が2020年2月21日から2020年5月29日に延期されたことです。期待の大型新作ですが、発売は来期となります。

また、PS4やパソコンなどでテレビドラマや映画を視聴できる配信サービス「プレイステーションビュー」を2020年1月30日付けで終了します。2015年に北米で始まりましたが、年間約200億円の赤字を出し続け、ネットフリックスやHuluとの競争に敗れました。この撤退は会社予想業績に織り込み済みとのことです。

2021年3月期は、楽天証券では、売上高1兆6,000億円(前年比20.0%減)、営業利益1,600億円(同33.3%減)と予想します。

2020年11~12月にPS5が発売される予定ですが、まだ価格が決まっていません。従って、どの程度の台数が売れるか予想できないため、今回の業績予想には織り込んでいません。ただし発売初期ですから、PS5発売後はPS5が売れた分とPS4が売れなくなる分が相殺すると思われます。そのため、今回の2021年3月期のゲーム&ネットワークサービス事業の業績予想はPS5発売によって大きく変動することはないと今のところ考えています。ただし、PS5ハードの価格は、売れ行きに直接関わるため、2022年3月期には重大な影響を与えると思われます。

当面は、2021年3月期、2022年3月期がPS4からPS5へ移行する際の端境期になると思われます。ソニーの新たな競合相手としてグーグルの「Stadia」(クラウドゲームサービス、2019年11月に欧米でサービス開始)が台頭する可能性がありますが、その脅威がどの程度のものかは、PS5が発売されて1~2年たたなければはっきりしないと思われます。

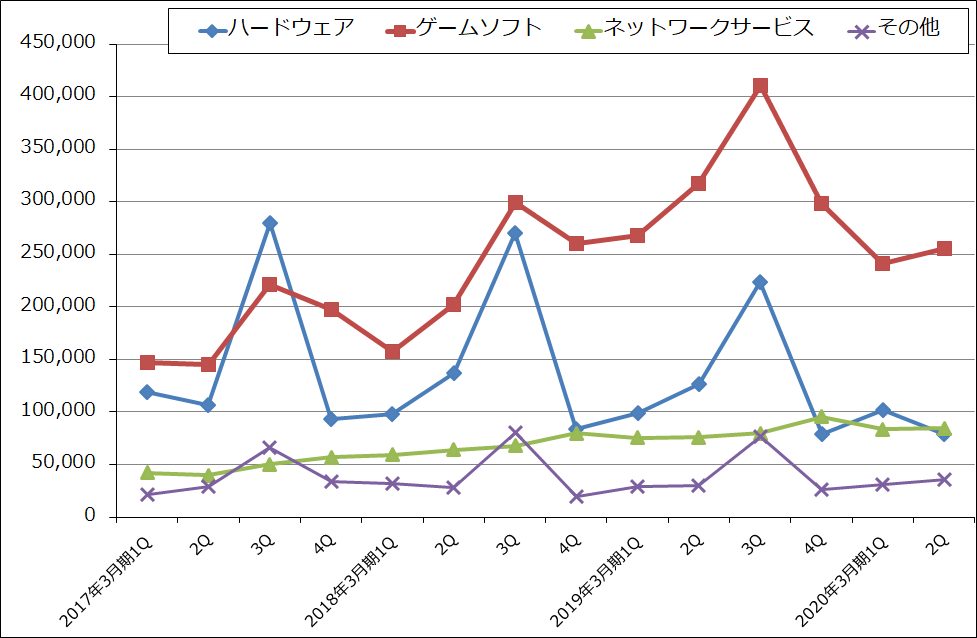

グラフ1 ソニー・ゲーム&ネットワークサービス事業の売上構成

出所:会社資料より楽天証券作成

グラフ2 ソニーのゲームサイクル:プレイステーションの販売台数

出所:会社資料より楽天証券作成、予想は楽天証券

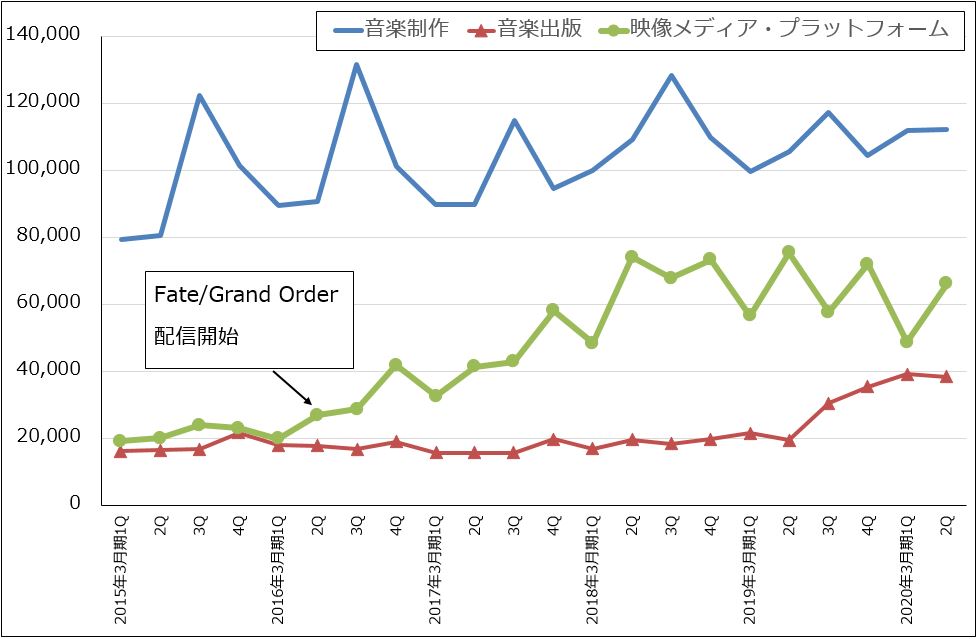

2)音楽

今2Qは、売上高2,193億円(前年比7.6%増)、営業利益375億円(同19.0%増)となりました。前期に行ったEMI買収による増収効果、ストリーミング配信の増加による音楽制作の増収が寄与しました。スマホゲーム「Fate/Grand Order」の課金売上高が含まれる「映像メディア・プラットフォーム」は前年比では減収でしたが、今1Q比では増収となりました。夏のイベントが課金売上高の回復に貢献したもようです。

世界的なストリーミング配信の増加がソニー音楽事業にも寄与しており、会社側は音楽事業の今期見通しを、前回の売上高8,300億円(同2.8%増)、営業利益1,350億円(同41.9%減)から、今回は売上高8,500億円(同5.3%増)、営業利益1,400億円(同39.8%減)へ小幅上方修正しました。なお、2019年3月期の営業利益にはEMI買収に伴う持ち分再評価益1,053億円が含まれています。これを除くと2019年3月期営業利益は1,272億円となり、今期は実質増益となる見込みです。

2021年3月期もストリーミング配信の増加が音楽事業にプラス寄与すると予想されます。ただし、「Fate/Grand Order」がゆっくりと減収になると思われるため、営業減益と予想します。

グラフ3 ソニー・音楽事業の売上構成

出所:会社資料より楽天証券作成

3)映画

今2Qは、売上高2,606億円(前年比8.2%増)、営業利益393億円(同67.2%増)となりました。主に、2019年7月公開の「スパイダーマン:ファー・フロム・ホーム」(今2Qの興行収入は全世界11億3,100万ドル)、「ワンス・アポン・ア・タイム・イン・ハリウッド」(同3億5,600万ドル)が貢献しました。

今期会社予想は、前回の売上高1兆800億円(前年比9.4%増)、営業利益650億円(同19.0%増)から、今回の売上高1兆300億円(同4.4%増)、営業利益700億円(同28.2%増)へ上方修正されました。2019年12月の「ジュマンジ:ザ・ネクスト・レベル」が期待されるほか、一部の映画作品の公開が延期になるため、広告費が予定よりも減る見込みです。また、番組配信のメディアネットワーク事業が順調です。

来期も、2020年4月公開予定の「ピーター・ラビット2」など有力作品が控えています。また、これまでに「スパイダーマン」などの大ヒットがでたため、配信権販売などの2次ビジネスが増加すると思われます。持続的な成長が予想されます。

なお、「スパイダーマン」映画はディズニーの大物プロデューサー、ケヴィン・ファイギ氏がプロデュースしてきましたが、今年8月にディズニー=ソニー・ピクチャーズ間の収益配分を巡る交渉が決裂し、「スパイダーマン」次回作からディズニーがプロデュースしなくなると報じられました。ただし、その後両社は再交渉したもようで、これまでの収益配分条件に対してややディズニーに有利な条件で決着したもようです。その結果、ケヴィン・ファイギ氏は引き続き「スパイダーマン」映画のプロデュースを行うことになるもようです。

4)エレクトロニクス・プロダクツ&ソリューション

2019年3月期まで、「ホームエンタテインメント&サウンド」(テレビ、オーディオ)、「イメージング・プロダクツ&ソリューション」(カメラ、業務用映像機器)、「モバイル・コミュニケーション」(スマートフォン、インターネットプロバイダー)に分かれていたものを、今期から一くくりにして「エレクトロニクス・プロダクツ&ソリューション」と呼ぶことになりました。

今2Qは、売上高4,935億円(前年比11.2%減)、営業利益414億円(同2.5倍)となりました。モバイル・コミュニケーションは、スマートフォンの販売減少で売上高777億円(同32.4%減)と大幅減収となりましたが、営業利益は前2Qの赤字298億円から今2Qは6億円の黒字となりました。ただしこれは、子会社ソネットの一部事業の譲渡益によるものであり、スマートフォン事業は縮小したとはいえ赤字が続いています。

また、テレビは販売台数の減少で営業減益、カメラも円高で営業減益となりました。

2020年3月期通期は、会社側は前回の売上高2兆1,600億円(前年比6.9%減)、営業利益1,210億円(同58.2%増)を、今回の売上高2兆1,100億円(同9.1%減)、営業利益1,110億円(同45.1%増)へ下方修正しました。モバイル・コミュニケーションズの営業赤字は、前期971億円から前回予想470億円を下回る今回予想370億円に改善しそうですが、テレビ、カメラの悪化が響く見込みです。楽天証券では、会社予想以上にテレビ、カメラが悪化すると予想して、今期営業利益予想を1,010億円(同32.0%増)とします。

来期は会社側ではモバイル・コミュニケーションズの収支均衡を見込んでいます。テレビ、カメラの悪化は続くと予想されますが、スマートフォンの収支改善によって、来期も増益が期待できます。

5)イメージング&センシング・ソリューション

2019年3月期まで「半導体事業」と呼ばれていました。主にイメージセンサーを生産販売しています。ゲームと並んでソニーの成長ドライバーとなっています。

今2Qは、売上高3,107億円(前年比22.1%増)、営業利益764億円(同59.5%増)となりました。このうちイメージセンサー売上高は、2,748億円(同33.5%増)と好調でした。スマートフォン用カメラの多眼化、それに使うイメージセンサーの大判化が進んだことが寄与しました。研究開発費、減価償却費の増加を吸収して大幅増益となりました。

会社側は2Qまでの実績と3Q、4Qの見通しから、前回予想の売上高9,900億円(同12.6%増)、営業利益1,450億円(同0.8%増)を、今回の売上高1兆400億円(同18.3%増)、営業利益2,000億円(同39.0%増)へ上方修正しました。ただし、この予想では今4Q(2020年1-3月期)を控えめに見ているもようです。

通常1-3月期はスマートフォンの不需要期に当たるため、イメージセンサーの売上高も3Q(10-12月期)よりも減少する傾向があります。しかし2020年1-3月期は、5G用チップセット(スマートフォンのCPUに周辺半導体と電子部品を組み合わせたモジュール)と5Gモデムについて見ると、今年年末から来年初頭にかけて今の第1世代の次の世代である第2世代品が発売される予定です。そのため、より高性能のチップセットとモデムを搭載した5Gスマホを拡販する動きが、特に中国スマホの各メーカーについて現れると思われます。実際に、中国では5Gスマホが店頭で好調に売れているという報道があり、この動きが続く可能性があります。

このようにスマートフォン市場が5Gを刺激材料として回復しているため、今下期のイメージセンサー売上高は会社予想を上回る可能性があります。また、高級スマホメーカー各社(アップル(5G未対応)、サムスン、ファーウェイ、オッポ、ヴィーボなど)が、アップルを追いかける形でスマホカメラの多眼化、大判化を進めています。そのため、ソニーが生産しているような高級イメージセンサー(イメージセンサーの世界シェアは50.1%、2位サムスン20.5%。3位オムニビジョン11.5%。2018年)の需給が逼迫しているもようです。その結果、毎年ある価格低下が今期は限られたものになる可能性があります。このことは、ソニーのイメージング&センシング・ソリューションの業績にプラスの影響を与えると思われます。

そこで楽天証券では、当事業の今期を売上高1兆1,000億円(同25.1%増)、営業利益2,200億円(同52.9%増)と予想します。また、来期もスマホカメラの多眼化、大判化が続くと予想されることから、来期業績を売上高1兆3,000億円(同18.2%増)、営業利益2,800億円(同27.3%増)と予想します。この予想が正しければ、来期のソニーの最大事業はイメージング&センシング・ソリューションになると思われます。

5Gの普及に伴って、スマートフォンで4K動画を撮影して、それを5Gで友人知人やSNSに送信する動きが多くなると思われます。2020年代半ばに8K時代を迎えると、8K動画の伝送も増えると思われます。その結果、スマホカメラにはより一層の高性能化が求められることになると予想されます。これは、現在スマホ1台につきカメラ2~3個の多眼化が3~4個になり、イメージセンサーの大判化が進み画素数も多くなることを意味します。この流れはソニーのイメージセンサー事業にとって、大きなビジネスチャンスです。

このことを考えると、当事業の高成長は今後4~5年程度続く可能性があります。

6)金融

今2Qは、売上高3,772億円(前年比6.7%増)、営業利益388億円(同1.0%減)となりました。金融事業の中核であるソニー生命が増収増益となりましたが、支払保険金が増加したことから、全体では営業利益は横ばいとなりました。

今期、来期ともに、営業利益横ばいが予想されます。

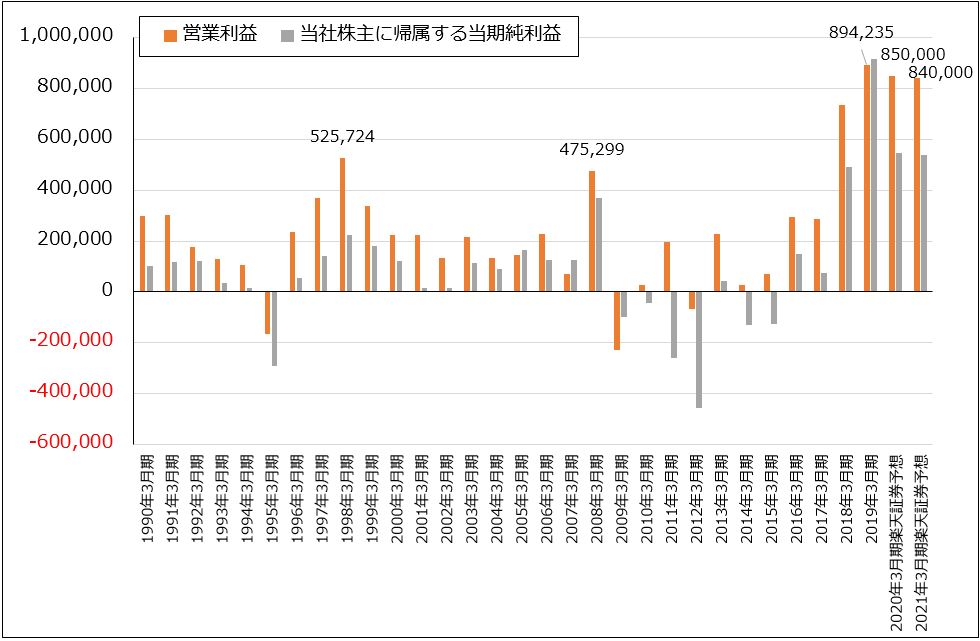

3.2020年3月期、2021年3月期とも業績高水準が予想される

前述のセグメント別動向から、楽天証券ではソニーの2021年3月期業績を、売上高8兆5,000億円(前年比0.0%減)、営業利益8,400億円(同1.2%減)と予想します。ゲーム&ネットワークサービスが端境期入りするため、本来であれば全社業績も二ケタ減益になるところですが、イメージング&センシング・ソリューションの高成長で補い、高水準の営業利益を維持すると予想されます。

また2022年3月期は、ゲーム&ネットワークサービスの増益転換、イメージング&センシング・ソリューションの成長持続によって、全社業績が増益転換する可能性があります。

これまでの主力事業であるゲーム&ネットワークサービスが、近い将来グーグルの脅威に晒されるリスクはあります。しかし一方で、イメージセンサーの高成長を評価したいと思います。今後6~12カ月間の目標株価を8,800円とし、前回の7,800円から引き上げます。楽天証券の2021年3月期EPS予想438.9円に想定PER20倍を当てはめました。投資妙味を感じます。

グラフ4 ソニーの営業利益と当期純利

出所:会社資料より楽天証券作成、予想は楽天証券

本レポートに掲載した銘柄:ソニー(6758)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。