![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

4.目標株価を4万7,000円から5万円に引き上げる

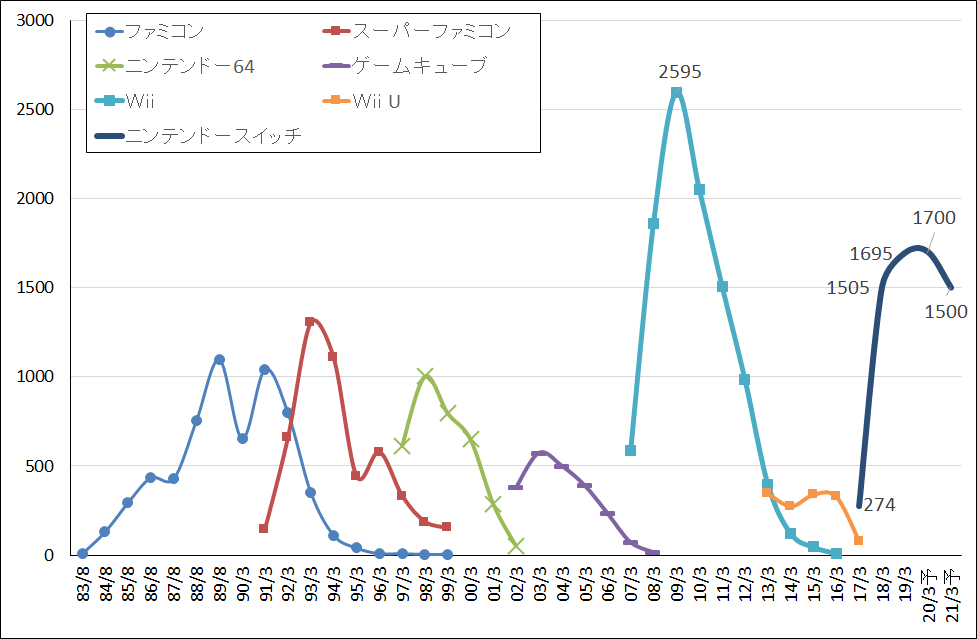

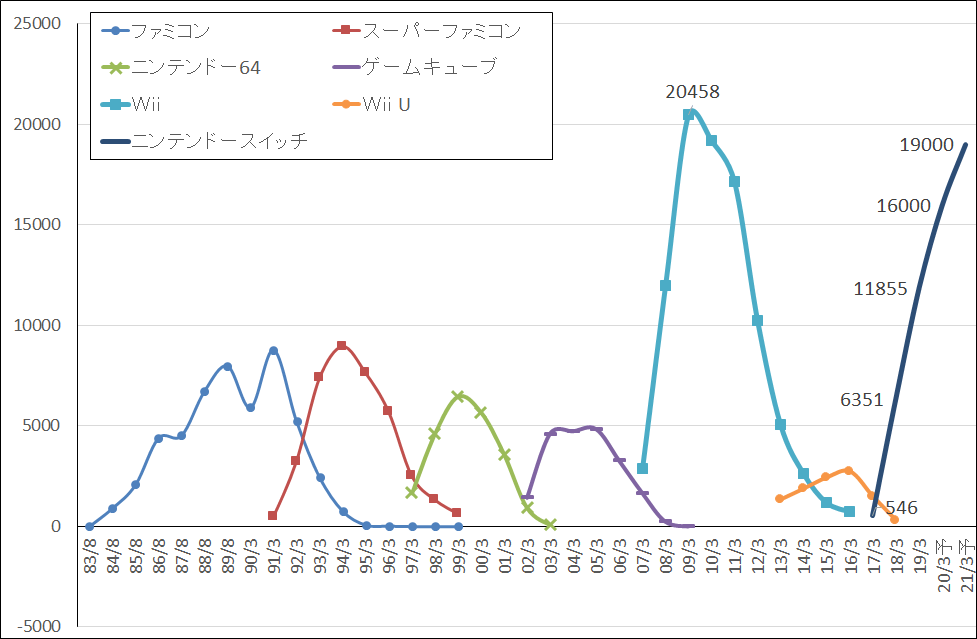

任天堂株への投資を考える上での問題は、2022年3月期以降の業績です。NSファミリー・ハード(NS標準型とライトのハード販売台数の合計)が2021年3月期まで伸びて、そこでピークを付けるのであれば、過去の例を見ると、NSソフトはハードがピークアウトした翌年にピークを打つ傾向があるので、そこが業績のピークとなるはずです。即ち、今回のNSサイクルの業績ピークは2022年3月期となると思われます。家庭用ゲーム特有の世代交代サイクル論で考えれば今回のサイクルの天井が見えてきたわけであり、その場合、株価は今の水準から大きな上昇は期待できない可能性があります。

ただし、中国市場がモノになれば事情は違ってきます。最近の報道では、任天堂の提携先であるテンセントが販売認可を申請していた一部のNS用ソフトについて、一部の認可が中国当局から下りたもようです。まだ完全に販売認可が下りたわけではありませんが、販売に向けたステップが継続しています。

中国には家庭用ゲーム市場がほぼないため、ニンテンドースイッチが中国でどの程度の事業になるか不透明です。ただし、今後数年で中国事業がある程度の規模になるならば、今回のNSサイクルのピークを先に延ばすことができるかもしれません。その場合は、より高い株価が期待できる可能性もあります。

このような考え方から、楽天証券では今後6~12カ月間の任天堂の目標株価を5万円とし、前回の4万7,000円から引き上げます。2021年3月期楽天証券予想EPS 2,216.2円に想定PER20~25倍を当てはめました。一定の投資妙味を感じます。

グラフ1 任天堂のゲームサイクル:据置型ハードウェア

出所:会社資料より楽天証券作成、予想は楽天証券

グラフ2 任天堂のゲームサイクル:据置型ソフトウェア

出所:会社資料より楽天証券作成、予想は楽天証券

注:ニンテンドースイッチ用ソフトにはライト用も含まれる

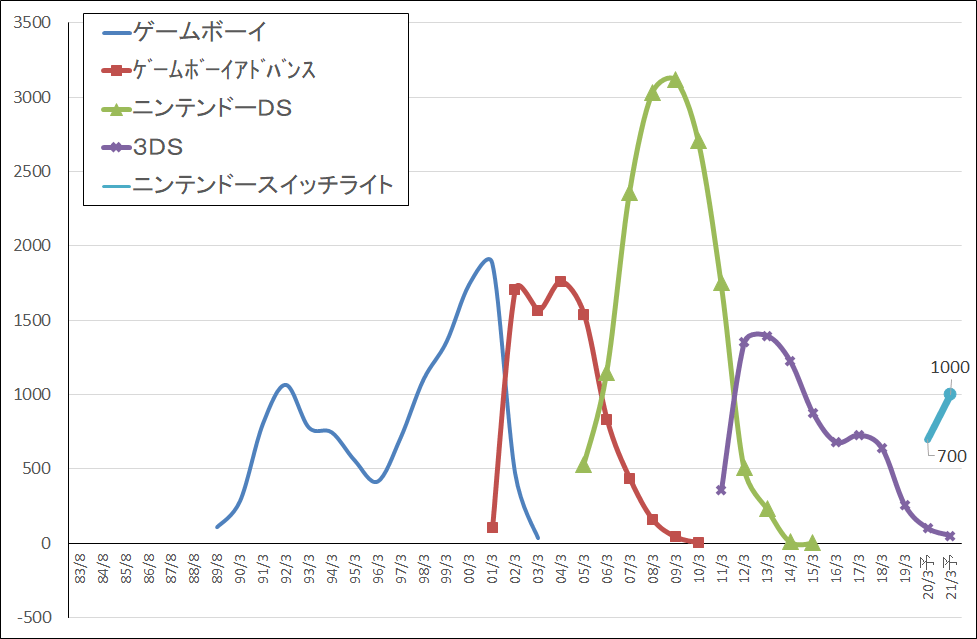

グラフ3 任天堂のゲームサイクル:携帯型ハードウェア

出所:会社資料より楽天証券作成、予想は楽天証券

本レポートに掲載した銘柄:任天堂(7974)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)