毎週金曜日夕方掲載

本レポートに掲載した銘柄:任天堂(7974)

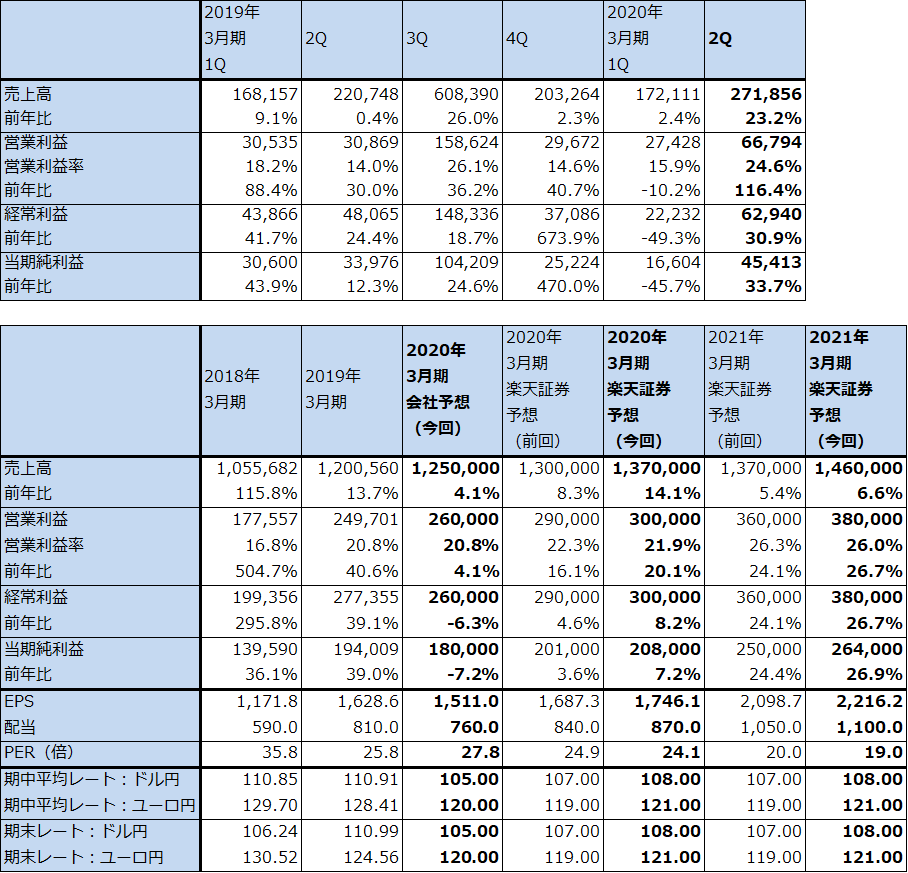

1.2020年3月期2Qは23%増収、営業利益2.2倍

任天堂の2020年3月期2Q(2019年7-9月期)は、売上高2,718億5,600万円(前年比23.2%増)、営業利益667億9,400万円(同2.2倍)となりました。営業減益となった今1Qから一転して好調な業績となりました。

今2Qは、ニンテンドースイッチ・ソフトウェア販売本数(任天堂製とサードパーティ製の両方を含む)が3,587万本(前年比48.4%増)と好調で、今1Qの前年比25.9%増を上回る伸びを示しました。

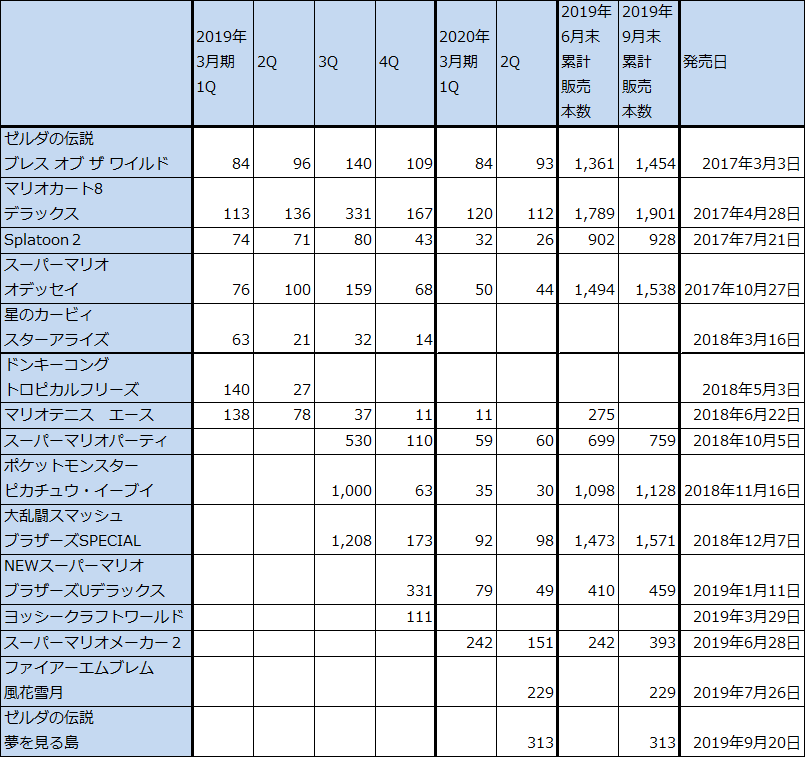

任天堂製ソフトでは、7月26日発売の「ファイアーエムブレム 風花雪月」が229万本、9月20日発売の「ゼルダの伝説 夢を見る島」が313万本売れたほか、今1Qの6月28日発売の「スーパーマリオメーカー2」が今1Q242万本に続き今2Q151万本と順調に売れたことが寄与しました。

加えて、前期以前に発売された任天堂製ソフトの売れ行きが良好で、業績に大きく寄与しました。2017年3月発売の「ゼルダの伝説 ブレス オブ ザ ワイルド」が、今1Q84万本、今2Q93万本、「マリオカート8デラックス」(2017年4月発売)が同じく120万本、112万本、「大乱闘スマッシュブラザーズSPECIAL」(2018年12月)が同じく92万本、98万本と、家庭用ゲームソフト専業会社の新作並みの売れ行きとなりました(表4)。会社側によれば、今上期(1-2Q累計)のセルスルー(店頭販売)ベースの任天堂製ソフト販売本数のうち、今期の新作が37%、前期以前発売作(以下旧作)が63%となっており、優良作品が揃っている旧作が重要な収益源となっています。任天堂の会計では、自社製ソフトの開発費を発売日までに経費処理するため、発売翌年度からはコストが材料費のみとなり、発売翌年度は高い利益率を実現できることになります。このように発売後数年にわたってゲームソフトが売れ続けることは珍しいことであり、任天堂のソフト開発力の高さを示すものです。

また、デジタル売上高(パッケージ併売ダウンロードソフト、ダウンロード専用ソフト、追加コンテンツ、Nintendo Switch Online等の合計)は、今1Q306億円(前年比65.4%増)、今2Q409億円(同98.5%増)となり、これも大幅増益に貢献しました。

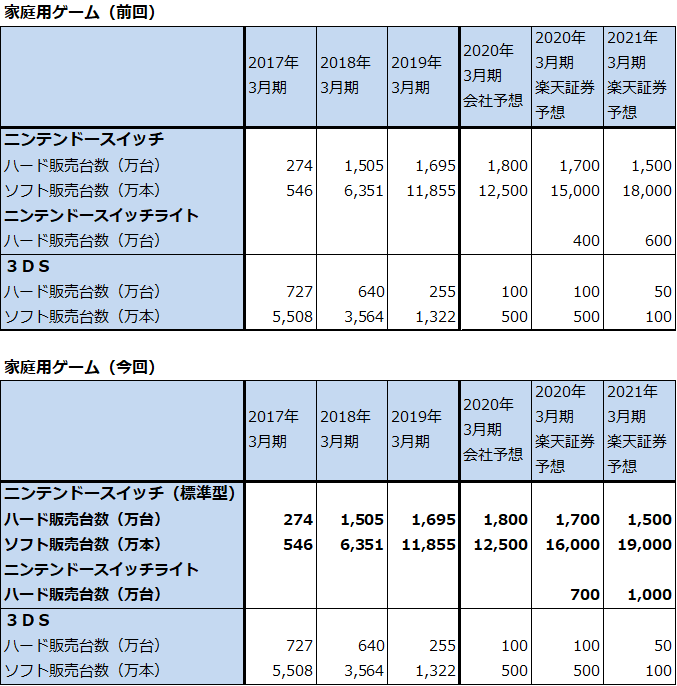

ニンテンドースイッチ・ハードウェア販売台数は、今2Q480万台(前年比50.5%増)となりました。このうち、9月20日発売の「ニンテンドースイッチライト」は195万台、標準型は285万台(同10.7%減)となりました。発売後3年目に入ったニンテンドースイッチ(以下NS)標準型はピーク感が出てきましたが、それをNSライトが補って伸びが続く形となりました(ライトはNS標準型と同じソフトで遊ぶ)。

また、ライト購入者のうち57%が新規購入、43%が標準型に続く2台目需要であることや、NSライトの今2Q販売台数の地域別内訳が、国内39万台、海外156万台(うち北米80万台)と、海外特に北米が多くなっていることも、今後の市場の広がりに期待を抱かせるものとなっています。

表1 任天堂の業績

発行済み株数 119,124千株

時価総額 5,003,208百万円(2019/11/7)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:発行済み株数は自己株式を除いたもの。

注2:当期純利益は親会社株主に帰属する当期純利益。

表2 任天堂の業績予想の前提(2019年11月)

注:家庭用ゲーム(前回、今回)のニンテンドースイッチ(標準型)会社予想には、ライトを含む。同楽天証券予想はライトを除く。

表3 任天堂:ニンテンドースイッチ・ハード、ソフトの販売台数、本数(四半期ベース)

出所:会社資料より楽天証券作成。

注:端数処理の関係で一部合計が合わない場合がある。

表4 主要な任天堂製ニンテンドースイッチ用ソフトの販売本数

出所:会社資料より楽天証券作成

注1:任天堂出荷ベース、ダウンロード、ハードウェア同梱を含む。

注2:端数処理のため合計が合わない場合がある。

2.クリスマス商戦は「ポケットモンスター ソード・シールド」と「ニンテンドースイッチライト」に期待

任天堂にとって、今3Qのクリスマス商戦の目玉は、11月15日発売のNS用ソフト「ポケットモンスター ソード・シールド」です。ポケットモンスターの最新作です。前期業績のけん引役の1つとなった「ポケットモンスター Let's Go! ピカチュウ・イーブイ」(2018年11月16日発売)は前3Qだけで1,000万本、2019年9月末累計で1,128万本売れています。今回の「ポケモン ソード・シールド」が完全新作であることを考えると、最終的に1,500万~2,000万本の超大型作品になる可能性があります。

この他、「リングフィット アドベンチャー」(10月18日発売)、「ルイージマンション3」(10月31日発売)も2019年クリスマス商戦の重要ソフトになると思われます。今4Qには、「あつまれ どうぶつの森」(2020年3月20日発売)が発売されますが、これも重要な大型作品になると思われます。

またNSライトは、クリスマス商戦でどの程度売れるかが、今後の拡大程度を予想する上で重要になります。楽天証券では、NSライト販売台数を今期700万台、来期1,000万台と予想します。前回予想の今期400万台、来期600万台から上方修正します。

スマホゲームでは、任天堂としては初めて本格的なガチャを導入した「マリオカートツアー」を9月25日に163の国、地域で配信開始しました。マリオカートツアーの課金売上高は、任天堂のこれまでのスマホゲームの中で最大となっているもようです。11月7日現在で日本では、ダウンロードランキングが4位、課金売上高ランキングが17位、アメリカでは同じく13位、23位、ドイツでは7位、22位となっており(ゲームカテゴリー内のランキング、iOSの場合、AppAnnieによる)、今のところ成功と言えます。12月にはグローバル対戦のベータテストを開始する予定ですが、ユーザー数と課金売上高の増加につながることが期待されます。

これらのことを総合的に検討して、楽天証券では任天堂の2020年3月期業績を、売上高1兆3,700億円(前年比14.1%)、営業利益3,000億円(同20.1%増)と予想します。前回の売上高1兆3,000億円(同8.3%増)、営業利益2,900億円(同16.1%増)を小幅ですが上方修正します。

なお、会社予想の売上高1兆2,500億円(前年比4.1%増)、営業利益2,600億円(同4.1%増)は、今2Q決算時に据え置かれました。前3Qは「ポケットモンスター Let's Go! ピカチュウ・イーブイ」「大乱闘スマッシュブラザーズSPECIAL」の大型作品があったため、今3Q業績が前3Qを上回ることができるかどうか不透明と会社側は考えているようです。

ただし楽天証券では、前述のように「ポケットモンスター ソード・シールド」が超大型化する可能性があること、今3Qの「リングフィット アドベンチャー」「ルイージマンション3」、今4Qの「あつまれ どうぶつの森」にも期待できること、引き続き前期以前発売の旧作の売れ行きに期待できることから、会社予想はいずれ上方修正される可能性が高いと考えています。

表5 ニンテンドースイッチ用ソフトの発売スケジュール(任天堂製または任天堂が販売権をもっているソフトのみ)

3.2021年3月期も業績好調が予想される

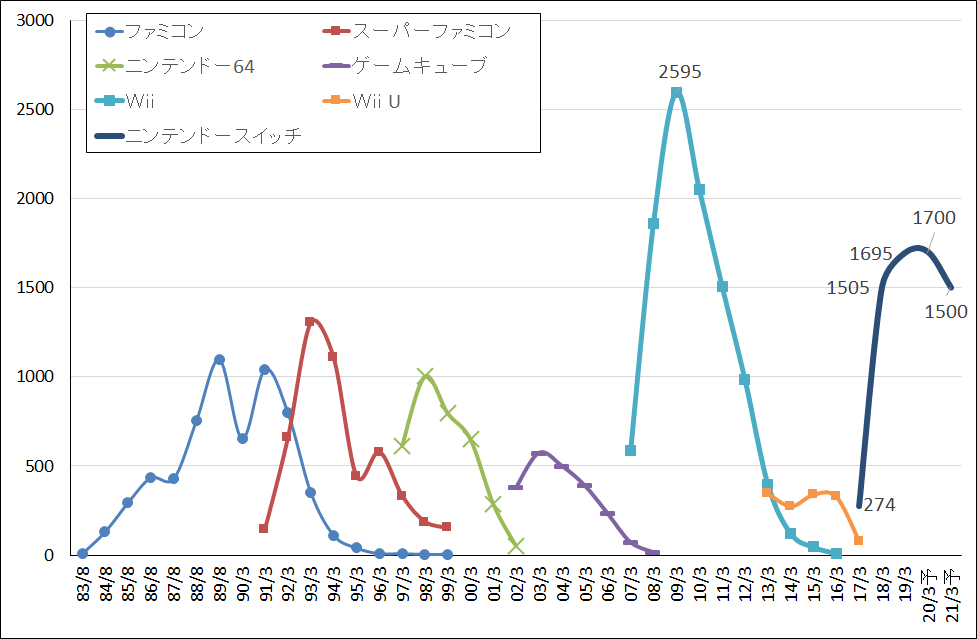

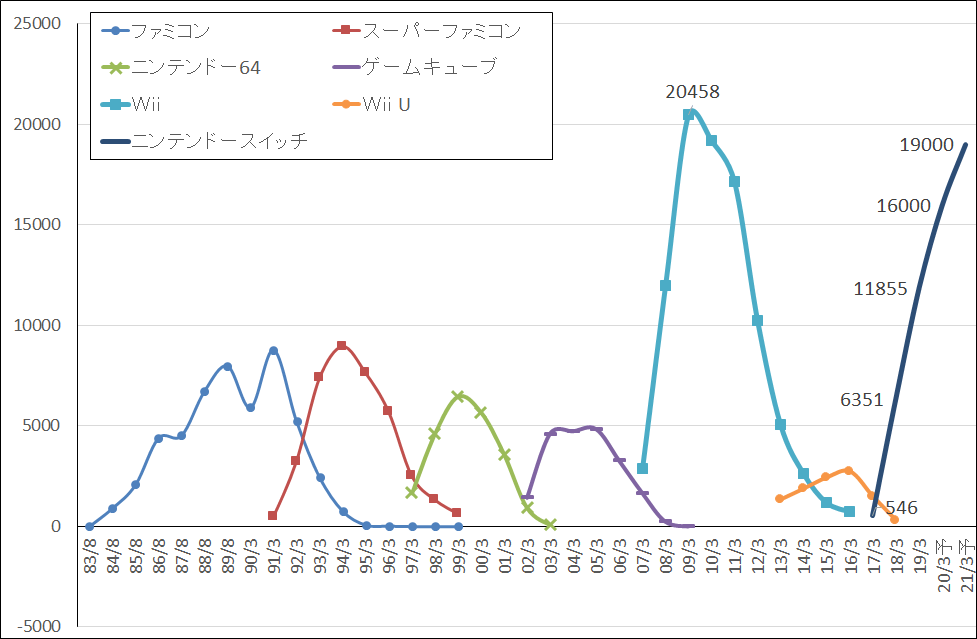

楽天証券では、NSハード標準型の販売台数を、2019年3月期1,695万台、2020年3月期1,700万台、2021年3月期1,500万台と予想しています(前回予想を維持します)。テレビに接続したり、本体画面を使い屋内でプレイされることが多い標準型の需要は、今期がピークで来期から減少すると予想しています。ただし、NSライト販売台数を2020年3月期700万台、2021年3月期1,000万台と予想していますので、2021年3月期までいわゆるニンテンドースイッチファミリーの販売台数は伸び続けると予想しています。

このためNSソフト販売本数も、2019年3月期1億1,855万本に対して、2020年3月期1億6,000万本、2021年3月期1億9,000万本と、2021年3月期まで伸びると予想します(前回予想は、2020年3月期1億5,000万本、2021年3月期1億8,000万本)。

この販売台数、販売本数予想に基づいて、楽天証券では任天堂の2021年3月期業績を、売上高1兆4,600億円(前年比6.6%増)、営業利益3,800億円(同26.7%増)と予想します。前回予想のおのおの1兆3,700億円、3,600億円から上方修正します。

2021年3月期の任天堂製ソフトで注目できるのは、「ゼルダの伝説 ブレス オブ ザ ワイルド続編」です。また、NS発売1年目に発売された大型ソフト「マリオカート8 デラックス」「Splatoon2」「スーパーマリオ オデッセイ」の中で、最低1作の続編ないし新作が発売される可能性があります。これは任天堂製大型ソフトの開発期間がおおむね平均3年と推定されるからです。特に、2017年発売の「マリオカート8 デラックス」は、Wii U版のリメイクであったにもかかわらず、2019年9月末累計販売本数1,901万本というNS用ソフトの中でトップの実績を挙げています。そのため、マリオカートの新作がもし発売されるならば、大きな期待が持てると思われます。

4.目標株価を4万7,000円から5万円に引き上げる

任天堂株への投資を考える上での問題は、2022年3月期以降の業績です。NSファミリー・ハード(NS標準型とライトのハード販売台数の合計)が2021年3月期まで伸びて、そこでピークを付けるのであれば、過去の例を見ると、NSソフトはハードがピークアウトした翌年にピークを打つ傾向があるので、そこが業績のピークとなるはずです。即ち、今回のNSサイクルの業績ピークは2022年3月期となると思われます。家庭用ゲーム特有の世代交代サイクル論で考えれば今回のサイクルの天井が見えてきたわけであり、その場合、株価は今の水準から大きな上昇は期待できない可能性があります。

ただし、中国市場がモノになれば事情は違ってきます。最近の報道では、任天堂の提携先であるテンセントが販売認可を申請していた一部のNS用ソフトについて、一部の認可が中国当局から下りたもようです。まだ完全に販売認可が下りたわけではありませんが、販売に向けたステップが継続しています。

中国には家庭用ゲーム市場がほぼないため、ニンテンドースイッチが中国でどの程度の事業になるか不透明です。ただし、今後数年で中国事業がある程度の規模になるならば、今回のNSサイクルのピークを先に延ばすことができるかもしれません。その場合は、より高い株価が期待できる可能性もあります。

このような考え方から、楽天証券では今後6~12カ月間の任天堂の目標株価を5万円とし、前回の4万7,000円から引き上げます。2021年3月期楽天証券予想EPS 2,216.2円に想定PER20~25倍を当てはめました。一定の投資妙味を感じます。

グラフ1 任天堂のゲームサイクル:据置型ハードウェア

出所:会社資料より楽天証券作成、予想は楽天証券

グラフ2 任天堂のゲームサイクル:据置型ソフトウェア

出所:会社資料より楽天証券作成、予想は楽天証券

注:ニンテンドースイッチ用ソフトにはライト用も含まれる

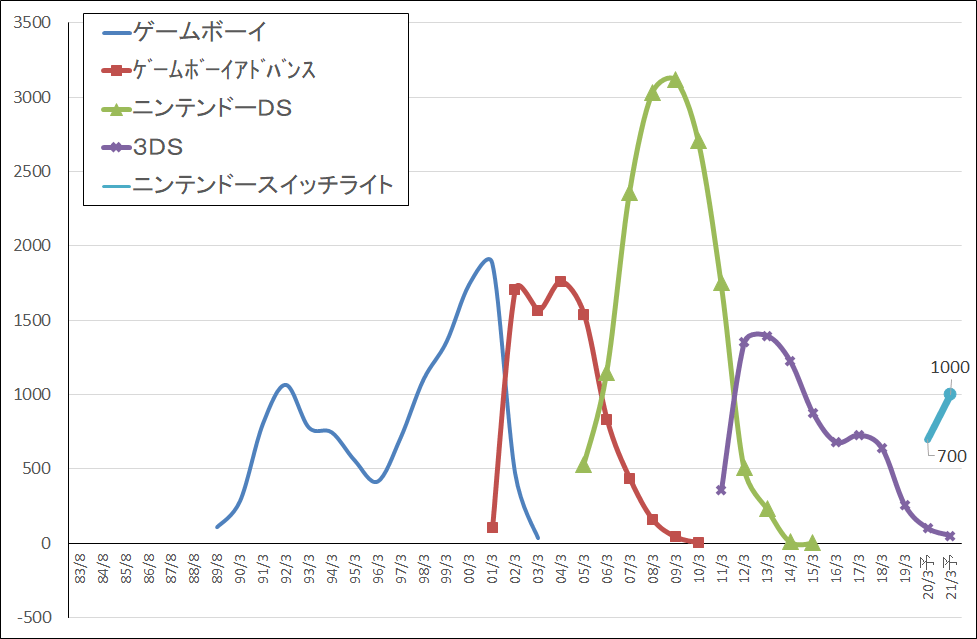

グラフ3 任天堂のゲームサイクル:携帯型ハードウェア

出所:会社資料より楽天証券作成、予想は楽天証券

本レポートに掲載した銘柄:任天堂(7974)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。