![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

ウォーレン・バフェットの運用者としての凄味は、ベンチマークにあるのではなく、彼が「暴落した時に買える唯一の投資家である」ということである。2000年のドットコムバブルの時、誰もが「バフェットは時代遅れの終わった投資家だ」と叩いていたが、ドットコムバブルに踊った投機家たちはこの世界から去って行った。

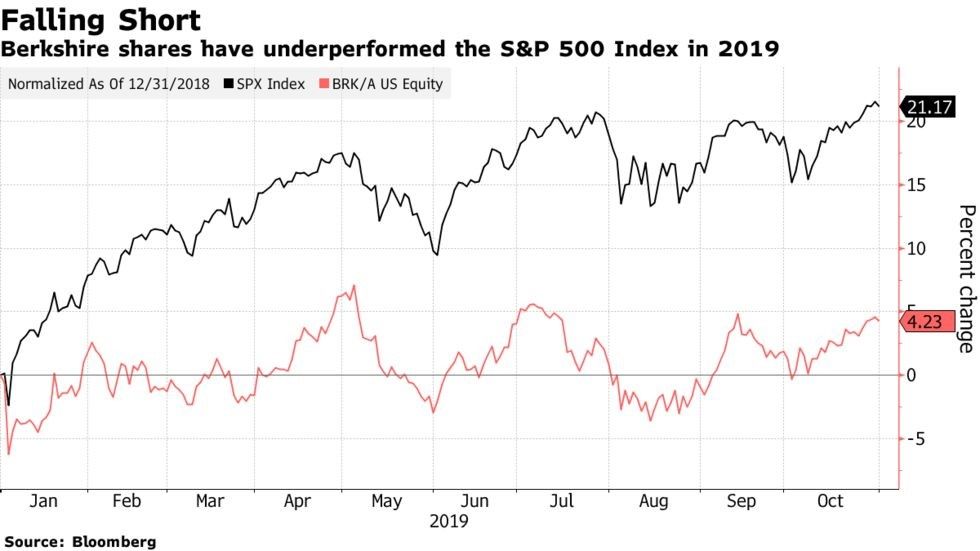

バークシャー・ハサウェイのパフォーマンスはS&P500を下回っているがバフェットは動かない

出所:ゼロヘッジ

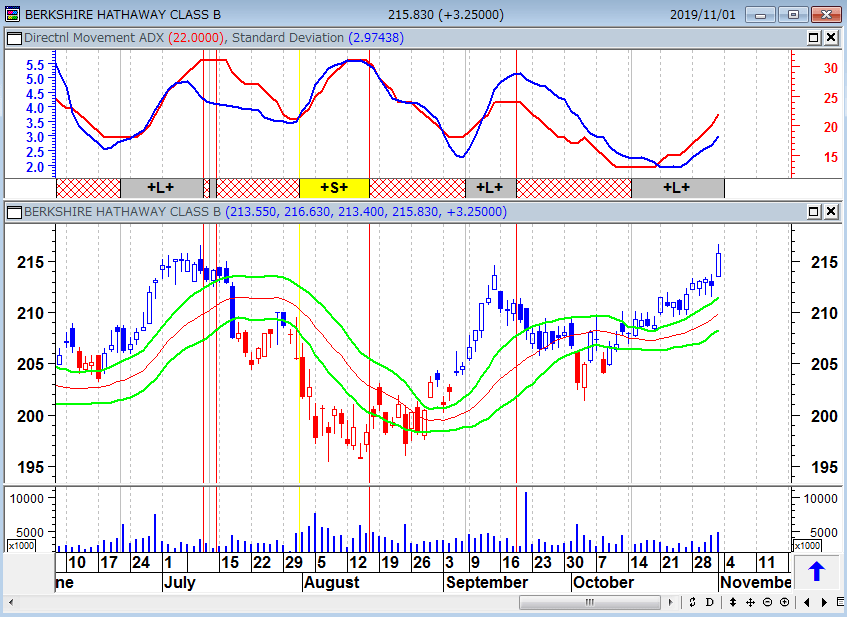

バークシャー・ハサウェイ(BRK-B)の日足と順張り売買シグナル

標準偏差ボラティリティトレードモデル(現在、買いトレンド相場)

出所:石原順

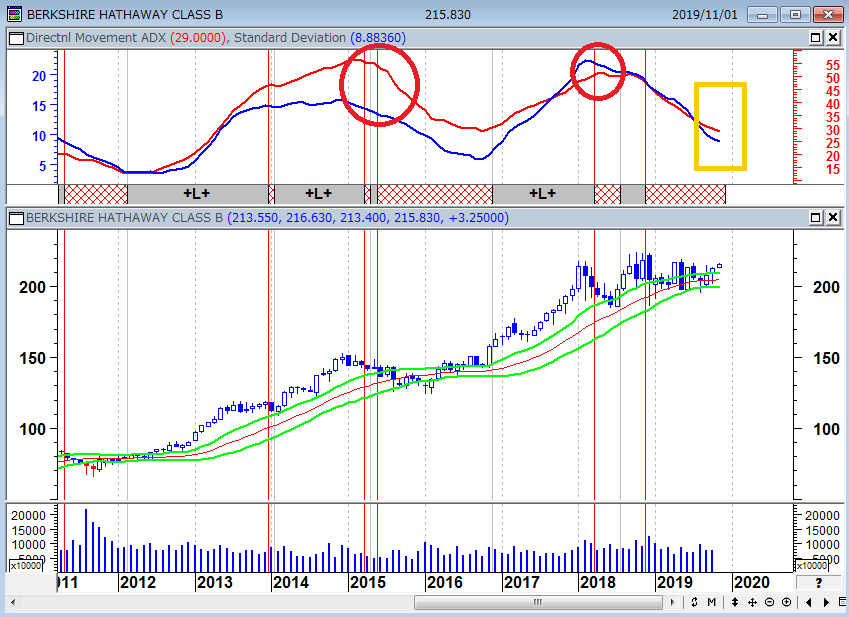

バークシャー・ハサウェイ(BRK-B)の月足と順張り売買シグナル

標準偏差ボラティリティトレードモデル(調整中。次のトレンド待ち)

出所:石原順

近視眼的(マイオピック)な投資家は、遅かれ早かれ、市場から消えていくものなのだ。金融危機から10年、ボルカールールの撤廃や骨抜きによって、いまのウォール街は金融危機(リーマンショック)前の状況に戻っている。また、昔と同じことを繰り返しているというわけだ。

【嘘話というのは、昨日から今日にかけて実現された価格変化率が(今日から明日にかけても)保たれるであろう、と勝手に想定しているからです。これをマイオピック(近視眼的)な期待と呼びます。どんなに高等ぶった数理統計学を使おうとも、いかほど豊富なデータを電子計算機に放り込もうとも、FT革命の根幹には、時間に関するマイオピアがあります。そして、ありていにいうと、そんな数理や統計すら実は擬態にすぎないのです。投機家が相も変わらず勘にまかせて売った買ったと騒いでいる、それがFT革命の本質に他なりません。あまつさえ、「政府の介入」を排せと叫んでいた「市場至上」主義者が、その死の踊りがへたれこむと、政府にベイル・アウト(救出)してくれと頼みこんだのです。それもそのはず、このバブルの最末期では、証券会社のボスたちが政府高官にたいして、「俺たちは自分のグリード(貪欲)がどうしても止められないんだ。お役人さんたちよ、我らのこの果てしなき貪欲をどうにかしてくれ」と頼み込んだというのです】

出所:『金銭(かね)の咄噺(はなし)』 西部邁 2012年

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)