動かない為替相場でどうやって収益を上げるか?

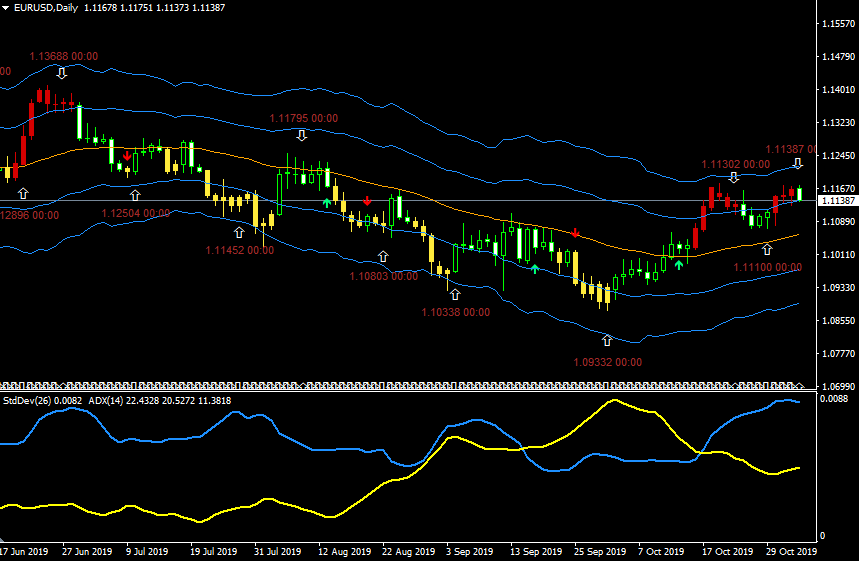

為替市場はあいかわらず緩慢な動きが続いている。レポートやラジオ等でもずっと申し上げているが、筆者はその中でユーロ/ドル(日足)の逆張り売買をずっと続けている。

逆張りに使っているインディケーターは、ATRチャネルトレードモデルのストキャスティクス5.3.3の逆張りシグナルである。

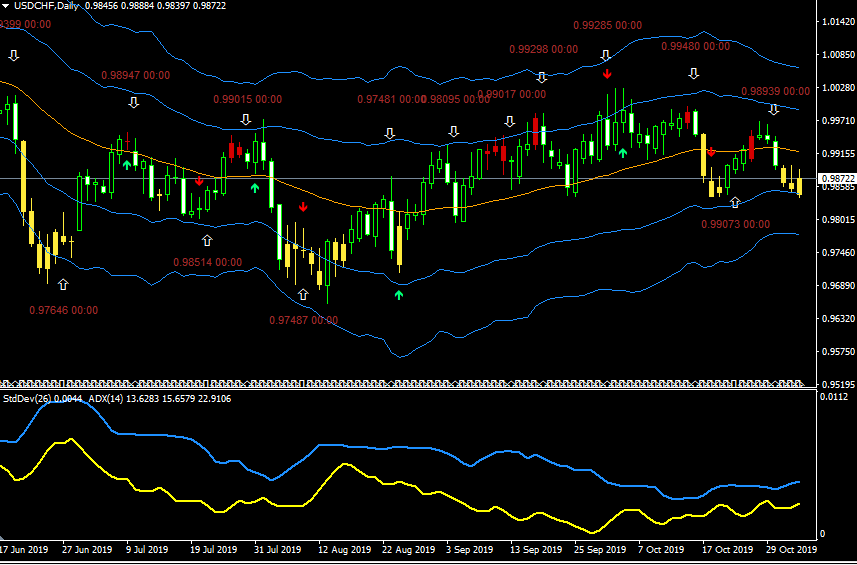

ドル/スイス(日足)もユーロ/ドル(日足)と同じ動きをするので、同様の商いをしても差し支えないだろう。

逆張りは相場に逆らってポジションをとる売買手法であり、ストップロスを置かないと大きな損失を被る可能性がある。それらに十分留意したうえで、逆張り指標を使っていただきたい。あらかじめストップ注文を置いておくか、最悪でも「間違ったと思ったら直ちに損切りすること」が重要である。

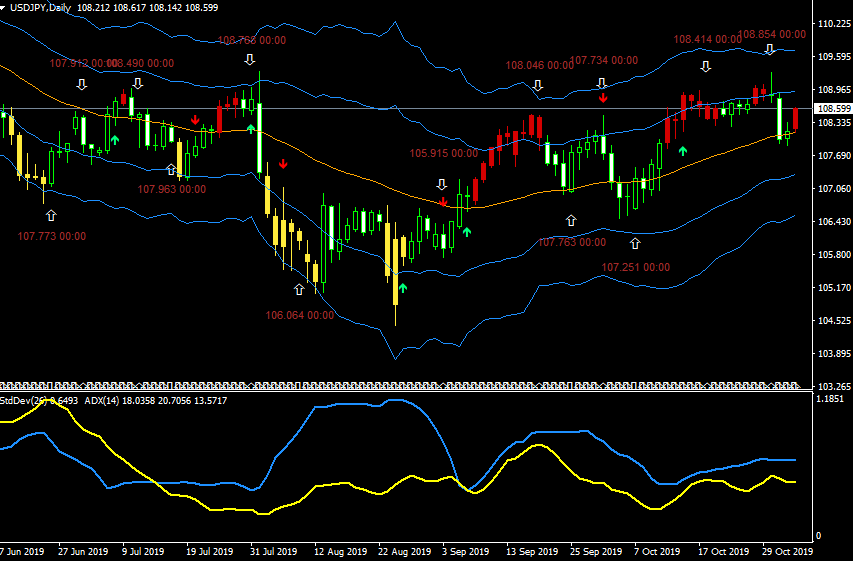

ドル/円(日足)逆張りのATRチャネルトレードモデル

ドル/スイス(日足)逆張りのATRチャネルトレードモデル

ユーロ/ドル(日足)逆張りのATRチャネルトレードモデル

世界経済は19兆ドルに及ぶ社債の時限爆弾に直面しているとIMFが警告

先日、「世界の銀行過半数、景気下降局面への準備できていない」というレポートがマッキンゼーから出ていたが、今回は「世界経済は19兆ドルに及ぶ社債の時限爆弾に直面している」というIMF(国際通貨基金)の警告を紹介する。

なぜ、債券王ジェフリー・ガンドラックやポール・チューダー・ジョーンズが、「次の金融危機の引き金は社債市場がトリガーになる」と言っているかが分かると思う。この10年、ジャンク債バブルで金融システムは回ってきたが、借金の借り換えができなくなったときにどうなるのか、世界経済はソフトバンクのようなポンジスキームになっているのである。

「低金利によって、企業が19兆ドル(15兆ポンド)にも及ぶ債務を抱えており、次に世界的な不況が起きた際の時限爆弾になるリスクがある」とIMFは指摘していて、「もし10年前の半分ほどの深刻さの景気後退があったとしたら、8つの主要国(米国、中国、日本、ドイツ、英国、フランス、イタリア、スペイン)の企業債務のほぼ40%が返済不能になる」としている。

Global economy faces $19tn corporate debt timebomb, warns IMF

(2019年10月16日 ガーディアン)

●世界経済は19兆ドルに及ぶ社債の時限爆弾に直面しているとIMFが警告

●最新のマーケット見通しによると、米国、中国、英国を含む8つの主要国が脆弱であるとしてリストアップされている

●IMFは、日本と米国の株価は過大評価されているようだと指摘Low interest rates are encouraging companies to take on a level of debt that risks

低金利によって、企業が19兆ドル(15兆ポンド)にも及ぶ債務を抱えており、次に世界的な不況が起きた際の時限爆弾になるリスクがあるとIMFは指摘した。IMFは、世界の金融市場に関する見通しを半年ごとに更新しているが、もし10年前の半分ほどの深刻さの景気後退があったとしたら、8つの主要国(米国、中国、日本、ドイツ、英国、フランス、イタリア、スペイン)の企業債務のほぼ40%が返済不能になるとした。

IMFは、先進国と発展途上国の両方で中央銀行が実施した刺激策によって、企業の多くが、返済に苦労しているにも関わらず、過剰債務に陥れる副作用があったと指摘。

IMFは歴史が繰り返されるのではないかと懸念している。

ワシントンに本拠をおくこの組織の当局者は、債務の蓄積が世界の金融システムを非常に脆弱にすることを恐れており、加盟国に対し、起こりうる市場崩壊の兆候についての警告が見過ごされた2000年代初頭の過ちを繰り返さないように伝えている。

IMFは、米国と日本の株価は過大評価されているが、その一方で、債券市場の信用スプレッド(リスクに対して投資家が要求する見返り)は、世界経済の状況を考えると低すぎるようだと指摘した。

GFSR(国際金融安定性報告書)を担当するIMFのシニアレベルの2人、Tobias Adrian氏とFabio Natalucci氏は、次のように述べている。「急激かつ突然の金融状況における引き締めは、これらの脆弱性を明らかにし、資産価格の評価に圧力をかける可能性がある」

GFSRとともに公開されたブログ投稿で、Adrian氏とNatalucci氏は次のように述べている。「8つの主要経済国の企業は、債務を積み上げており、それを返済する能力が弱体化している。」

「われわれは重要な経済減速の潜在的影響に注目している。それは、2007年から2008年の世界的な金融危機の半分ほどの深刻さである。われわれの結論は慎重である。利払い費用を収益で賄うことができない企業が負っている負債(私たちはリスクのある企業負債と呼ぶ)は19兆ドルまで上昇する可能性がある。これは、調査した経済圏の全社債のほぼ40%である。」

2008年の金融危機以降、銀行に対する規制は強化されたが、IMFは、リスクが企業部門を含む他の場所に転移したと述べている。債務に対する金利の支払いに税控除を与えることを各国が再び検討する必要があると考えており、それが企業に借入を通じて資金調達することを促した。

Adrian氏とNatalucci氏は、中央銀行が採用した安易な金融政策は、投資家をより高い利回りを求めて賭けに出ることに追い込み、短期的には金融市場を後押しするのに役立ったが、中期的には不安定性と低成長のリスクにさらした。

「投資家は、中央銀行の行動とコミュニケーションを金融政策サイクルにおける転換点と解釈した。GDP(国内総生産)によって測ることができる経済の約70%は、より緩和的な金融スタンスを採用している。この変化には長期利回りの急激な低下が伴った。一部の主要経済国では、金利はマイナスである。驚くべきことに、マイナスの利回りを持つ国債と社債の総額は約15兆ドルに増加した」と述べた。

過去6カ月間、年金基金や保険会社など、銀行に分類されていない金融機関における脆弱性が増していると彼らは付け加えた。GDPで測定される経済の80%において、システム的に重要な金融セクターにおけるリスクが上昇した。これは、金融危機に匹敵するレベルである。

「保険会社、年金基金、資産運用会社などの機関投資家は、金利が非常に低いため、利回りを求め、よりリスクが高い流動性の低い証券を引き受けて、目標とするリターンを生み出している」

「たとえば、年金基金はプライベートエクイティや不動産などの代替資産クラスに対するエクスポージャーを増やしている。考えられる結果は何であるか。投資ファンドのポートフォリオにおける類似性は市場の売却を増幅させ、年金基金による非流動的な投資は市場における伝統的な安定化の役割を制約する可能性がある。加えて、生命保険会社による国境を越えた投資は、市場全体に影響を及ぼす可能性がある。」

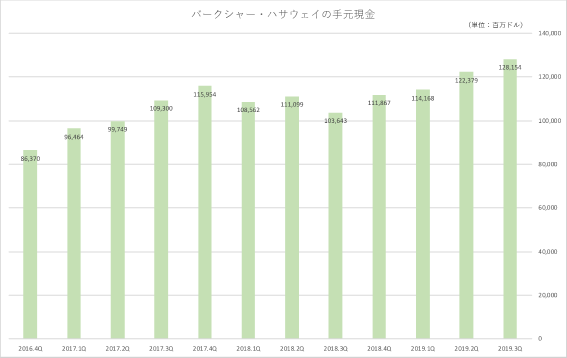

積み上がるウォーレン・バフェットの手元現金は1,280億ドルと過去最高

ウォーレン・バフェット率いるバークシャー・ハサウェイの手元現金は1,280億ドル(1,280億ドル×108.60=13兆9,000億円)に達し過去最高を記録している。ウォーレン・バフェットは、会社の資金を株式市場に投入する代わりに、1,280億ドルを現金保有することにした。これは、危機が来ていると彼が信じていることを明確に示している。

バークシャー・ハサウェイの手元現金

バフェット氏のバークシャー、7-9月は利益と手元現金が過去最高

(2019年11月3日 ブルームバーグ)

2019年7-9月純利益、上場企業の中で最高

純利益は520億ドル、手元現金は1,280億ドル著名投資家ウォーレン・バフェット氏率いる米保険・投資会社バークシャー・ハサウェイの7-9月(第3四半期)は、多くの意味で新たなピークを迎えた。

まず、営業利益が過去最高を更新した。バフェット氏が過去最大の買収で傘下とした鉄道会社BNSFの業績が過去最高となり、バークシャーの利益を押し上げた。また、バフェット氏の株式投資利益も寄与してバークシャーの純利益は520億ドル(約5兆6,300億円)に達し、同社は世界で最も利益を上げている上場企業となった。

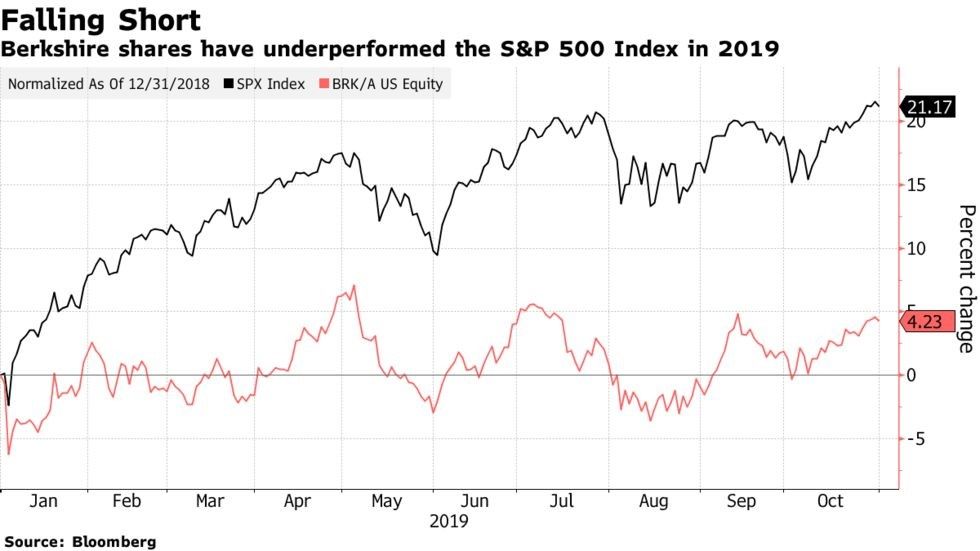

さらに、手元現金は1,280億ドルとこれも過去最高。ただ、バークシャーのクラスA株の年初来上昇率は今月1日までで5.7%と、S&P500種株価指数の22%を下回っている。

CFRAリサーチのアナリスト、キャシー・サイファート氏はインタビューでバークシャーについて、「手元現金を使いたくてたまらなくなるかもしれない中、慎重になるのは賢明だ。だが、いずれかの時点で重荷のようになり、全体のリターンに響くほどになるだろう」と述べた。

ウォーレン・バフェットのバークシャー・ハサウェイの現金比率は2016年以降上昇し、現在手元現金が約13兆円に達している。これは次の危機に備えた動きだろう。

ウォーレン・バフェットは暴落する前に株を売り、暴落すると株を買うという逆張り投資家だ。これは、なかなかできることではない。人間の心理に素直に従って投資行動をすると、暴落する前に株を買い、暴落すると株を売らざるを得ないというバフェットと逆の行動になってしまうのである。

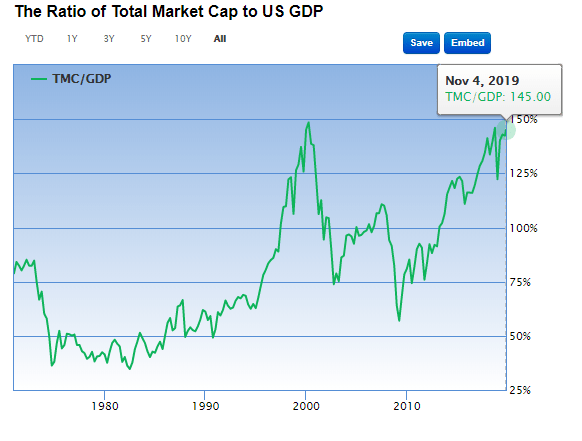

相場の下げをずっと待っている投資家がウォーレン・バフェットだ。バフェット指標を見れば、どう考えても高すぎるのが、現在の米国株だ。米国の株の時価総額30兆ドルというのは中央銀行バブルというカネ余りとレバレッジが生んだ、アダ花である。資産価格だけが青天井で上がり、実体経済の指標であるGDPと全く釣り合っていないのが、今の全資産バブルだ。

バフェット指標(GDP÷株の時価総額)

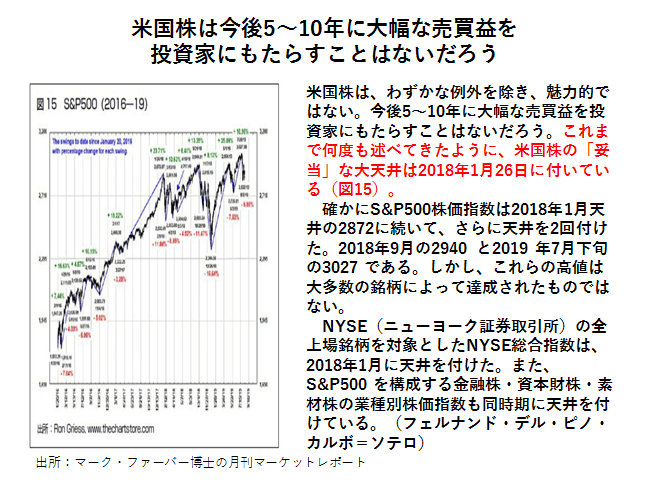

米国株の「妥当」な大天井は2018年1月26日に付いている

ウォーレン・バフェットの運用者としての凄味は、ベンチマークにあるのではなく、彼が「暴落した時に買える唯一の投資家である」ということである。2000年のドットコムバブルの時、誰もが「バフェットは時代遅れの終わった投資家だ」と叩いていたが、ドットコムバブルに踊った投機家たちはこの世界から去って行った。

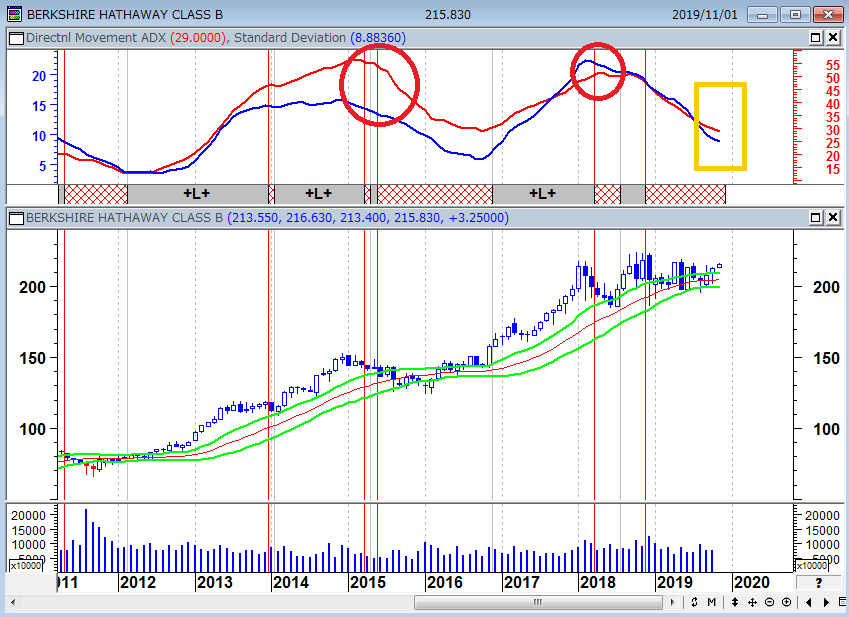

バークシャー・ハサウェイのパフォーマンスはS&P500を下回っているがバフェットは動かない

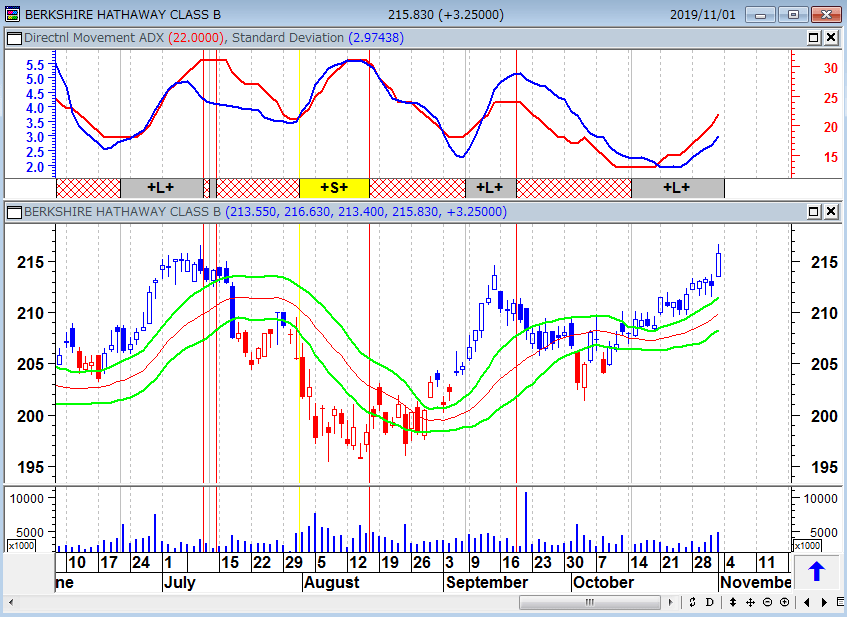

バークシャー・ハサウェイ(BRK-B)の日足と順張り売買シグナル

標準偏差ボラティリティトレードモデル(現在、買いトレンド相場)

バークシャー・ハサウェイ(BRK-B)の月足と順張り売買シグナル

標準偏差ボラティリティトレードモデル(調整中。次のトレンド待ち)

近視眼的(マイオピック)な投資家は、遅かれ早かれ、市場から消えていくものなのだ。金融危機から10年、ボルカールールの撤廃や骨抜きによって、いまのウォール街は金融危機(リーマンショック)前の状況に戻っている。また、昔と同じことを繰り返しているというわけだ。

【嘘話というのは、昨日から今日にかけて実現された価格変化率が(今日から明日にかけても)保たれるであろう、と勝手に想定しているからです。これをマイオピック(近視眼的)な期待と呼びます。どんなに高等ぶった数理統計学を使おうとも、いかほど豊富なデータを電子計算機に放り込もうとも、FT革命の根幹には、時間に関するマイオピアがあります。そして、ありていにいうと、そんな数理や統計すら実は擬態にすぎないのです。投機家が相も変わらず勘にまかせて売った買ったと騒いでいる、それがFT革命の本質に他なりません。あまつさえ、「政府の介入」を排せと叫んでいた「市場至上」主義者が、その死の踊りがへたれこむと、政府にベイル・アウト(救出)してくれと頼みこんだのです。それもそのはず、このバブルの最末期では、証券会社のボスたちが政府高官にたいして、「俺たちは自分のグリード(貪欲)がどうしても止められないんだ。お役人さんたちよ、我らのこの果てしなき貪欲をどうにかしてくれ」と頼み込んだというのです】

出所:『金銭(かね)の咄噺(はなし)』 西部邁 2012年

積み上がるバフェットの現金ポジション・相場の大局の判断方法・スナイパー注文とは!?

2019年11月6日(水)のラジオNIKKEI『楽天証券PRESENTS先取りマーケットレビュー』は、ゲストに楽天証券 株式・デリバティブ事業本部長の土居雅紹氏をお招きして、「積みあがるバフェットの現金ポジション」・「相場の大局の判断方法」・「スナイパー注文とは!?」というテーマで議論してみた。

番組ホームページから土居雅紹氏と筆者の資料がダウンロード出来るので、投資の参考にしていただきたい。

11月6日: 楽天証券PRESENTS 先取りマーケットレビュー

景気後退はいつ来るのか?

債券王のジェフリー・ガンドラックは、ドイツの金融情報サイト「FINANZ und WIRTSCHAFT(金融と経済)」のインタビューで、「重大な混乱に備えよ」と述べ、次の金融危機に向けての準備を怠っていない。

ガンドラックはインタビューの中で、

Q:投資家に何をお勧めするか?

A:「市場の大きな変化につながるので、投資家は次の世界的な不況に向けて位置取りをする必要がある。」

Q:景気後退はいつ来るのか?

A:「それが1年後なのか、4年後なのかは問題ではない。いま準備を始めないとすると、景気が良い間はうまくいくかもしれないが、不況になるとそれによって得られる利益よりもその投資によってもたらされる問題のほうが圧倒的に大きくなるだろう。」

と述べている。

ガンドラックはかねがね、「手遅れになるまでしがみつくな。たとえ、今を犠牲にしても」と述べているが、筆者の相場信条である「ファーストイン・ファーストアウト(人より先に入って先に出る)」と同じことだ。

相場の最終波動にはしがみつかないということが大切だ。たとえ、最後の上げを取り損ねることになっても、最後の買い手になってはいけない。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。