![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

![[動画で解説]植田総裁・名古屋講演のメッセージ~政府・日銀にとって御誂え向きの2024年7-9月期GDP~](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3fb371897205e7696fbfa011f2bc1cb7104479.jpg)

![[動画で解説]「エンゲル係数」上昇の背景に世界分断あり](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d62961de68f1df741a9eba8339b2f7369057.jpg)

年初来でも長期でも日本株式が劣勢である事実

今週の株式市場では、4-9月期を中心に企業決算が発表されるなか、業績の先行き懸念がやや後退。日経平均やTOPIXは年初来高値を更新する動きとなりました(24日時点)。ただ、足元の株高は出遅れ修正やショートカバー(先物売りの買い戻し)の影響が大きく、米中貿易合意の行方、英国のEU離脱を巡る不透明感が上値を抑えやすい状況ともなっています。

こうしたなか、昨年に続き今年も世界市場における日本株式の劣勢が鮮明となっています。グローバル投資家(機関投資家)がベンチマークとして使うことが多いMSCI株価指数をベースにすると、世界株式市場の年初来上昇率は+16.0%となっています。米国株式が同+19.6%となっている一方、日本株式は同+10.6%に留まっています。世界市場での日本株式の劣勢は珍しいことではありません。

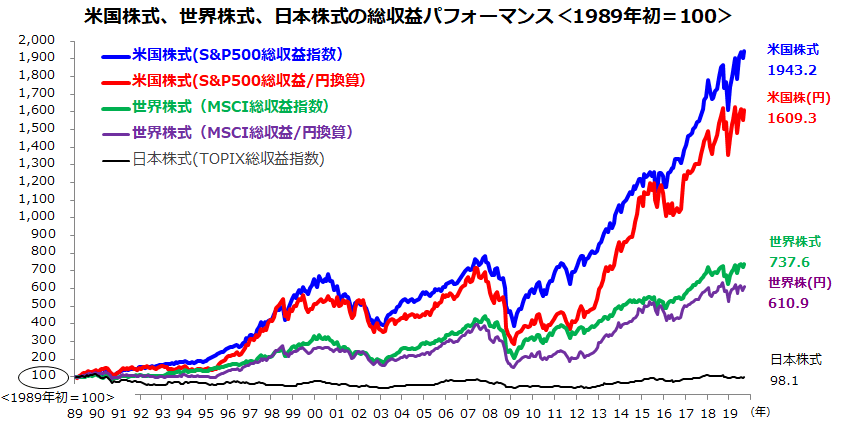

図表1は、平成元年(1989年初)を起点とし、日本株式、世界株式(MSCI株価指数)、米国株式(S&P500指数)の総収益パフォーマンスを比較したものです(2019年9月末時点)。日本株式のリターンが比較的低調であるのに対して、世界株式は約7.4倍(円換算では約6.1倍)、世界株式堅調のエンジンとなってきた米国株式は約19.4倍(円換算では約16.1倍)となってきた実績がわかります。

「長期投資」を語るには、米国を中心とする世界株式への投資を無視できないと思います。

図表1:平成元年からの内外株式パフォーマンス比較

*米国株(円)と世界株(円)は、総収益指数(月次/ドルベース)を適時の為替の円換算したもの

出所:Bloombergより楽天証券経済研究所作成(1989年1月31日~2019年9月30日)

出所:Bloombergより楽天証券経済研究所作成(1989年1月31日~2019年9月30日)