![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

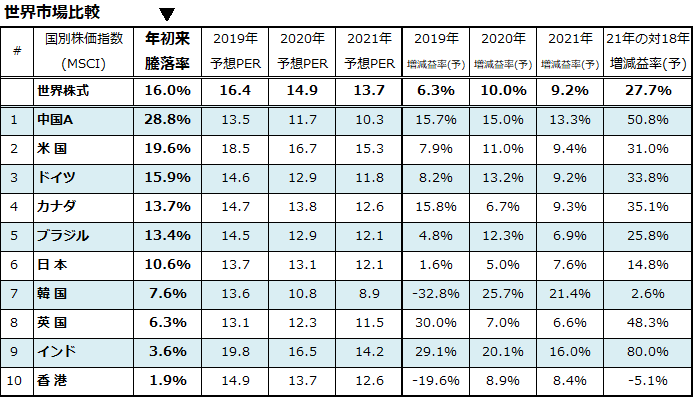

世界株式を年初来リターン、予想PER、増益見通しで比較

内外株式のパフォーマンス差は、外部環境の悪化(特に世界の景況感鈍化)の影響を受けやすい日本株式の特徴とされます。ただ、長期的には少子高齢化の進行や成長戦略の遅れを起因とする「成長期待の差」とも言われます。図表2は、世界や国別のMSCI株価指数をベースに、年初来騰落率(リターン)の降順に一覧にしたものです。

参考情報として、2019年から2021年までの予想PER(株価収益率)と2019年から2021年までの予想増益率(指数ベースのEPS)、そして「21年の対18年増減益率(予)」(2021年予想EPSの2018年実績EPSに対する予想増減益率)を示しました。

世界市場平均の「21年の対18年増減益率(予)」が+27.7%であるのに対し、日本株式の同増減益率(予)は+14.8%に留まっていることがわかります。一方、米国株式の同増減益率(予)は+31.0%と高めです。

なお、景気鈍化が深刻視されている韓国や市民デモ激化の影響で経済環境が悪化している香港の業績見通しは厳しい状況となっています。

図表2:世界株式の予想PERと予想増減益率<参考情報>

*「21年の対18年増減益率(予)」は、2021年予想EPSの2018年実績EPSに対する増減益率(予想)

*上記の業績予想は直近時点の参考情報であり、将来変更される可能性があります。

出所:Bloombergより楽天証券経済研究所作成(2019年10月23日)

年初来騰落率でトップは中国A株式(本土株式)の+28.8%で、2021年までの増減益率(予)が+50.8%と高いことがわかります。14億人に迫る総人口をベースにした経済成長期待が高成長期待の背景と考えられます。

同じ中華圏でも、今年の業績が19.6%減益とみられる香港株式の年初来騰落率は+1.9%に留まっています。図表2に示されている2019年以降の増減益率(予)は、現時点の業績見通し(市場予想平均)をもとにしており、貿易摩擦の影響や世界の景気見通しが変化すれば、下方修正や上方修正される可能性があることには留意すべきです。

ただ、「世界市場における日本株式の劣勢は、業績見通しの劣勢にある」との基本認識に変化はなさそうです。なお、「2020年以降も視野に入れた逆張り的視点」でみると、ポンドの大幅下落をテコに業績回復が見込まれている英国、2021年までに約8割増益が予想されているインドの長期増益期待に注目したいと思います。

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)