![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

今日のポイント

・日経平均は、北朝鮮の脅威が強まったこと、1ドル107円台まで円高が進んだことを嫌気して下落が続いている。

・日本の安全が脅かされる事態が起こっても、為替市場では、安全資産として「円」が買われる。ドル金利の先高感低下も円高要因に。

ジリジリ進む円高を受けて、日経平均が下落

先週の日経平均株価は、1週間で417円下がって1万9,274円となりました。北朝鮮の核技術・ミサイル技術の進歩が重大な脅威となったことに加え、ジリジリと進む円高が、外国人が日本株を売る理由となっています。

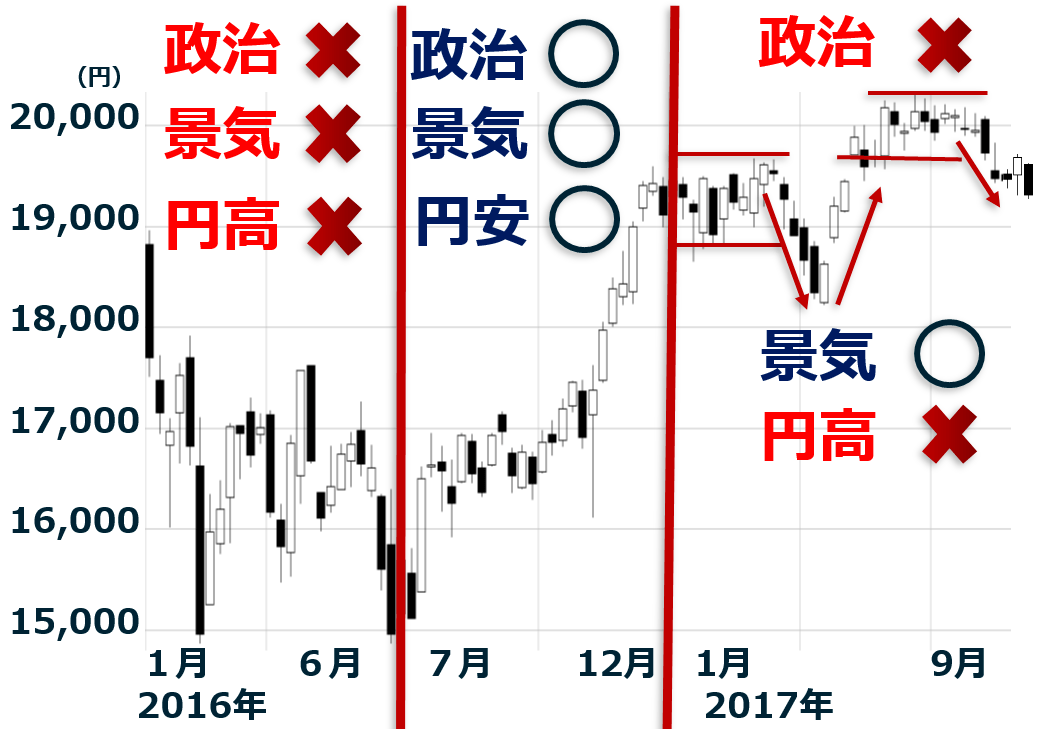

過去1年8カ月の日経平均を振り返ると、為替が、日経平均に大きな影響を与えていたことがわかります。

日経平均株価 週足:2016年1月4日―2017年9月8日

2016年1-6月は、世界景気が悪化し、世界政治の政治不安が拡大したことで世界的に株が下がりましたが、円高が進んだことによって、日経平均の下落率が特に大きくなりました。

2016年7-12月は、世界景気が回復し、世界の政治不安も緩和したことから、世界的に株が反発しましたが、円安が進んだことで、日経平均の上昇率が特に大きくなりました。

2017年に入ってから、世界の政治不安はさらに深まっていますが、世界景気がどんどん回復しているため、世界的に株価は上昇。ところが、円高が進んだため、日経平均のパフォーマンスは、冴えません。

円高が進むか、円安が進むかで、日経平均が大きな影響を受けてきたことがわかります。

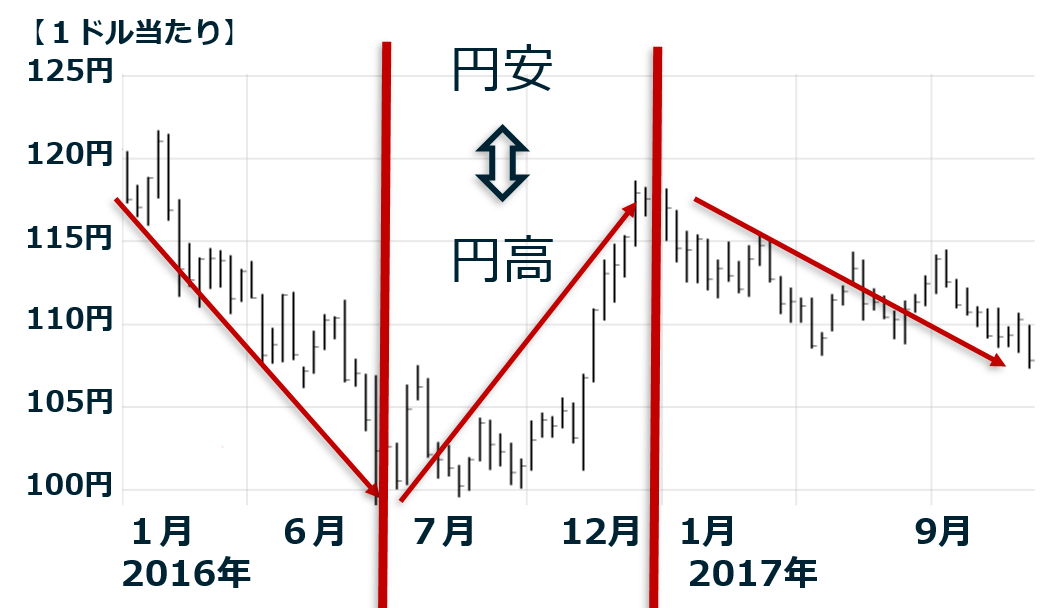

ドル円為替レート推移:2016年1月2日―2017年9月8日

先週は、1ドル107円台まで円高が進みました。今後、どこまで円高が進むかが、日経平均の先行きに大きな影響を及ぼすと考えられます。

世界に政治不安が広がると、安全資産として円が買われる

2017年に入ってから、ドル円は、世界的な政治不安の高まりを受けて、「安全資産」として、買われてきました。最近は特に、朝鮮半島情勢の緊迫化が、円が買われる要因となっています。

「(日本の)安全が脅かされているのに、なんで円が(安全資産として)買われるのか、わけがわからない」とコメントされる読者もいらっしゃいますので、なぜ、円が安全資産なのか、簡潔に説明します。

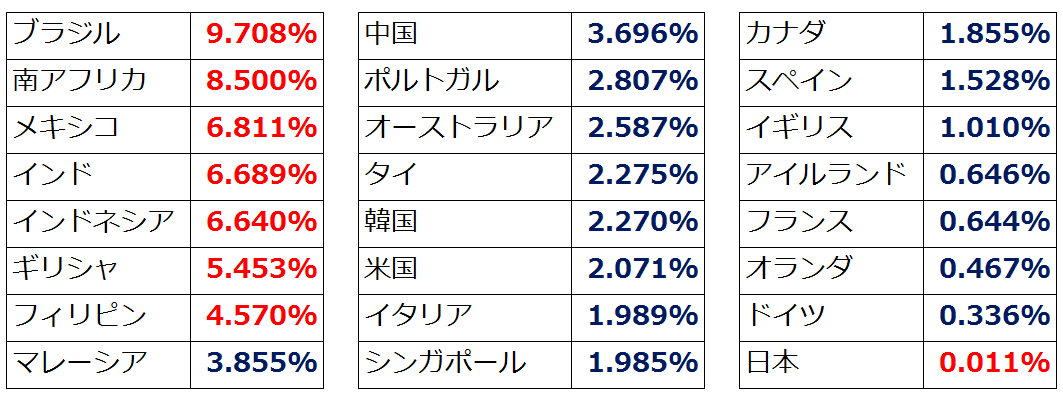

まず、世界の長期金利(10年国債利回り)を比較した、以下の表をご覧ください。

世界の長期金利比較:2017年9月6日時点

日本、ドイツ、オランダの金利は低いのに、ブラジル、南アフリカ、メキシコ、インド、インドネシア、ギリシャなどの金利はきわめて高いことがわかります。

日本の対外純資産【注】は、2016年末で349兆円あり、3年連続で世界トップです。長年にわたり、経常黒字を稼いできたことにより、世界一お金持ちの国になりました。

【注】対外純資産

政府部門と民間部門が海外に保有している資産から、海外から借りている負債を差し引いたネットの保有資産額。

日本やドイツのように、対外純資産額が大きく、経常黒字を稼ぎつづけてきた国は、信用が高いので、低い利回りで国債が発行できます。

一方、ブラジルや南アフリカのように、対外負債の大きい国は、信用が低いので、高い利回りでしか、国債が発行できません。

世界の投資マネーは、平時には、なるべく金利の高い国の債券に投資したいと思います。ブラジル・レアルが、円に対し、1年間で9.7%以上安くならない限り、日本の国債に投資するより、ブラジルの国債に投資したほうが、高い利回りが得られることになります。つまり、世界の景気や世界の政治情勢に不安がなければ、高金利通貨が人気となり、円などの低金利通貨は、人気がなくなります。そういうときは、円安が進みやすくなります。

ところが、世界景気が悪化し、世界に政治不安が広がるときは、事情が異なります。借金の多い国の通貨は売られるようになります。いくらブラジル・レアルの金利が高くても、通貨が急落するときは、投資家は、レアルを保有していたいと思いません。

そこで、世界景気や政治に不安が広がると、世界のマネーは、一斉に高金利通貨を売り、安全通貨である円に逃げ込んでくるわけです。

それでは、北朝鮮が日本上空を越えるミサイルを打つと、なぜ、円高が進むのでしょう?世界の投資マネーは、「日本が巻き込まれるような本格的な軍事衝突が起こることはない」と、たかをくくっていることになります。本当に日本に核爆弾が投下され、大きな被害が発生すれば、そのときは、円安が進むと思います。

ドル金利の先高感が低下していることが、円高が進む要因に

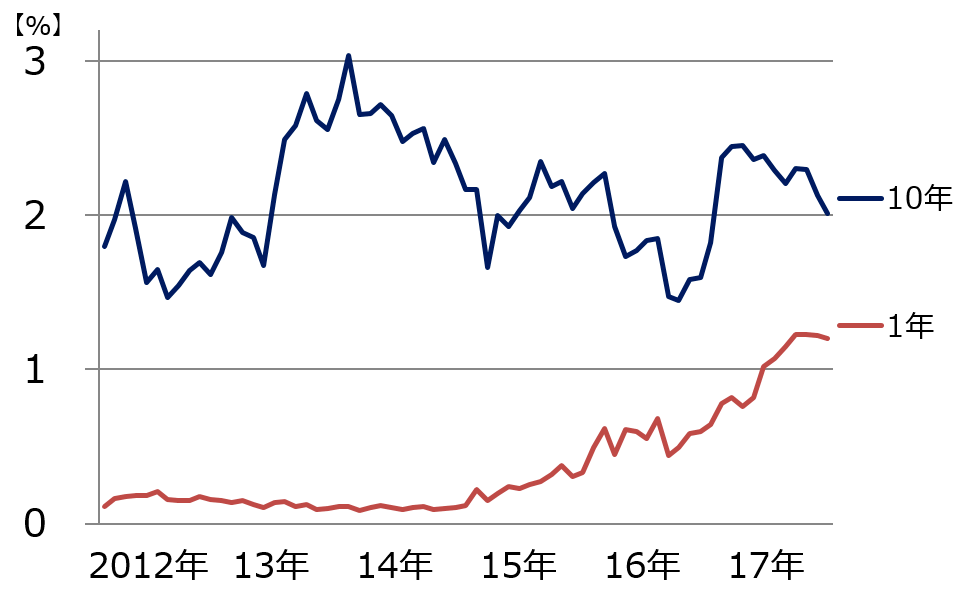

円高が進む、もう1つの理由が、ドル金利の先高感低下です。まず、ドルの1年金利と10年金利の推移をご覧ください。

ドル10年金利と1年金利の動き:2012年1月―2017年9月(8日まで)

米国のFRB(連邦準備制度理事会)が利上げを続けているため、1年金利は上昇を続けてきました。ところが、10年金利の動きは、逆です。FRBが金融引き締めを行う間、低下しています。

10年金利が3%まで上昇したのは、FRBが一連の引き締めを始める直前の2013年12月です。このとき、ドル金利の先高感は、とても強かったと言えます。ところが、実際に、金融緩和からの出口戦略を始めてからは、10年金利は低下しています。

FRBは、2014年1月に量的緩和の縮小を始めました。2015年12月には10年ぶりの利上げを実施しました。2016年12月、17年3月、6月には、追加利上げを実施しました。今後、FRBの保有資産(米国債)の縮小を早期に開始する方針を示しています。

ところが、長期金利は、FRBの引き締めを無視するかのように、低下しています。米インフレ率がターゲットの2%を下回り、なかなか上昇しないことから、金融市場では、米国の金融引き締めには打ち止め感が出つつあると見なされています。

それが、2017年に入ってから円高が進む、もう1つの理由となっています。

ドル円為替レートの適正水準はどこか?

8月3日のレポートに記載した通り、米国の金融引き締めがここで打ち止めになると考えるなら、ドル円の適正レートは、1ドル100-110円と見ています。詳しくは、以下をご参照ください。

8月3日「3分でわかる!今日の投資戦略」<ドル円為替レートの適正水準はどこか?

ただし、FRBが今後も引き締めを続け、ドル金利を上昇させるならば、ドル円の適正水準は円安方向にシフトします。9月19-20日のFOMC(連邦公開市場委員会)で、FRBがどのような決定を出すかに注目が集まっています。

米国は今、大型のハリケーンにより大打撃を受けています。米景気に悪影響が及ぶことも懸念されています。こうした環境下で、9月のFOMCでは、さらなる引き締め(積極的な保有資産縮小)を発表しにくいとの見方が広がっています。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)