![[今週の日本株]注目イベント控えるも、相場の行方は視界不良?~日本株の「迷い」と米国株の「強気」のはざまで~](https://m-rakuten.ismcdn.jp/mwimgs/2/f/160m/img_2f09ad9946ccb90bea528a4ec44e271e33941.jpg)

![7度の「退場」から復活!不滅の投資スタイルの秘訣とは…投資熊さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/7/6/160m/img_76edea8a8fac5449cfb4d33f8678d51c48934.png)

![[今週の日本株]注目イベント控えるも、相場の行方は視界不良?~日本株の「迷い」と米国株の「強気」のはざまで~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]決算レポート:ASMLホールディング(受注が大幅減)](https://m-rakuten.ismcdn.jp/mwimgs/1/4/498m/img_14b007ce9034324da88c6461b2cb4ac961389.jpg)

![[動画で解説]「お金持ち」は幸せか?FIREの方法?どうすればなれる?](https://m-rakuten.ismcdn.jp/mwimgs/6/e/498m/img_6ece2aef258682c52604d4427bce2ff980698.jpg)

![[動画で解説]決算レポート:TSMC(AI半導体の好調で大幅増収増益)](https://m-rakuten.ismcdn.jp/mwimgs/b/c/498m/img_bc72a73e223e6f96675315f7ccc4f88865860.jpg)

![[動画で解説]10月21日【米国株は堅調、日本株は疑問符?~今週は日米企業の決算発表、27日に衆院選投開票を控える~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/9/7/498m/img_97549b5e9a56fb9e364e36b97d576b6690112.jpg)

執筆:窪田真之

今日のポイント

- ドル円を動かす3大要因は、日米金利差・政治不安・政治圧力である。一番重要なのは、日米金利差。

- 米FRBが金融引き締めを続け、米国の金利が上昇すれば円安(ドル高)が見込まれる。ただし、米国の長期金利が上がらなくなると、円高が進む可能性もある。

ドル円を動かす3大要素、一番重要なのは「日米金利差」

為替を動かす要因は無数にありますが、今ホットな話題で重要度の高いものに絞れば、3つあります。

●日米金利差

米国の金利が上昇して、日米金利差が拡大すると、円安(ドル高)になります。

米国の金利が低下して、日米金利差が縮小すると、円高(ドル安)になります。

●政治不安

世界に政治不安が広がると、安全資産として円が買われ、円高(ドル安)となります。

政治不安が解消し、政治が安定すると、円が売られ、円安(ドル高)となります。

●政治圧力

米国政府筋から、円安を非難する発言が増えると、円高(ドル安)が進みます。

米国政府が、円安を容認している間は、円安(ドル高)が進みやすくなります。

中でも一番重要なのが、日米金利差です。米国FRB(連邦準備制度理事会)は、利上げを続け、金融引き締めを継続しています。一方、日銀は、大規模金融緩和を長期的に継続する方針です。日本と米国の中央銀行が言っていることを、そのまま素直に受けとめれば、米国の金利はさらに上がり、日米金利差が開き、円安(ドル高)が進むことになります。

ただし、金融市場は、FRBがこのまま金融引き締めを続けられるか、やや疑問を持ち始めています。イエレンFRB議長は、最近の議会証言でやや複雑なメッセージを出しました。以下の通り、タカ派(金融引き締めに積極的)・ハト派(金融引き締めに消極的)2つのメッセージを出しています。

●タカ派メッセージ

FRBが保有資産(米国債)を縮小し、長期金利を引き上げることを示唆。早ければ9月に決め、10月に開始と示唆。

●ハト派メッセージ

米国のインフレ率が低下していることから、今後の利上げペースは、ゆるやかになると示唆。

市場は、今のところ、ハト派メッセージに反応し、タカ派メッセージは無視した形です。米長期金利は上がらず、日米金利差が開かないので、じりじりと円高(ドル安)が進んでいます。

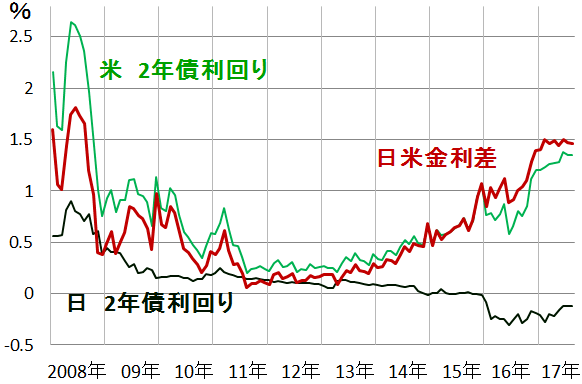

日米金利差(2年金利)で動く、ドル円レート

それでは、過去10年間、2年金利で見た日米金利差と、ドル円レートがどのように動いてきたかを、見てみましょう。まず、日米金利差ですが、以下のようになっています。

日米の2年金利(残存2年の国債利回り)と日米金利差推移:2008年1月―17年8月2日

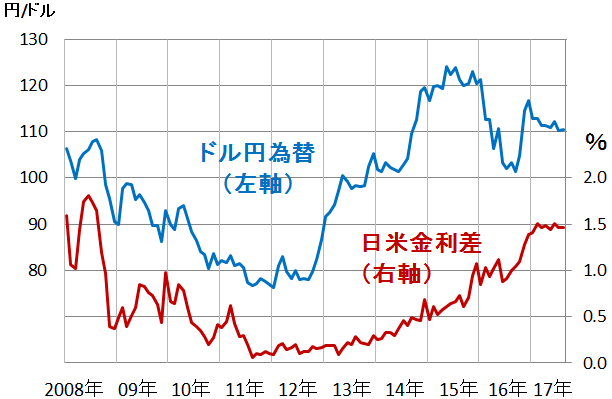

次に、ドル円の動きと日米金利差を比較します。

ドル円為替レートと、日米2年債利回りの差:2008年1月―17年8月2日

過去10年を見ると、おおむね日米金利差と、ドル円は連動していることがわかります。ただ、厳密にいうと、以下のように、細かい相違があります。

●2008-11年

日米金利差の縮小にしたがって、円高(ドル安)が進みました。

●2012-15年

日米金利差が少ししか拡大していないのに、大幅な円安が進みました。2年金利の差では説明できないほど、円安の進行が大きかったということです。

●2016-17年

日米金利差が拡大する中で、円高が進みました。行き過ぎた円安に修正が起こったと見ることもできます。ただし、この調整で、日米金利差から見て、ドル円は、適正値に近づいてきたと考えることもできます。

2008年、金利差1.5%のころは、1ドル100-105円でした。今、金利差が1.5%で、1ドル110円です。一時に比べ、ドル円が2年金利差でも説明しやすくなってきました。

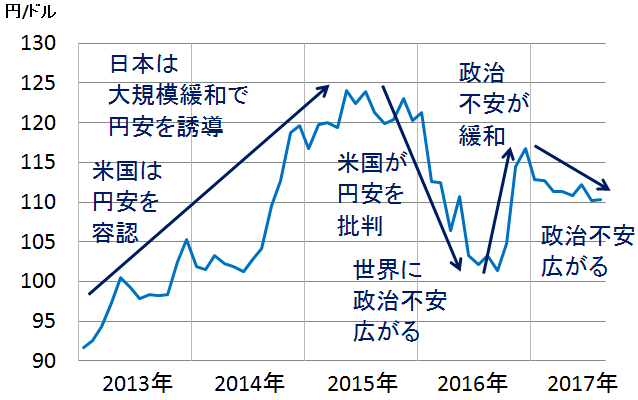

近年、政治が為替を動かす重要な要因となりつつある

アベノミクス開始以来、ドル円は政治要因に振り回されるようになっています。ごく大雑把にドル円に与えた政治要因を振り返ると、以下の通りです。

政治要因に振り回されるドル円レート:2013年1月―2017年8月2日

為替は今後、円高・円安どちらへ進むか

円高・円安どちらに進むことも、考えられます。2つのシナリオが考えられます。

●円安シナリオ

FRBが金融引き締めを続け、米国の金利が上昇、日米金利差が拡大することで、円安が進みます。今、世界に広がっている政治不安が、徐々に緩和し、高金利通貨が買われやすくなり、金利の低い円は売られます。

●円高シナリオ

米景気が減速、FRBは利上げを継続できなくなります。日米金利差が開かなくなり、円高が進みます。世界の政治不安もどんどん深刻化し、「安全資産」として円が買われやすくなります。

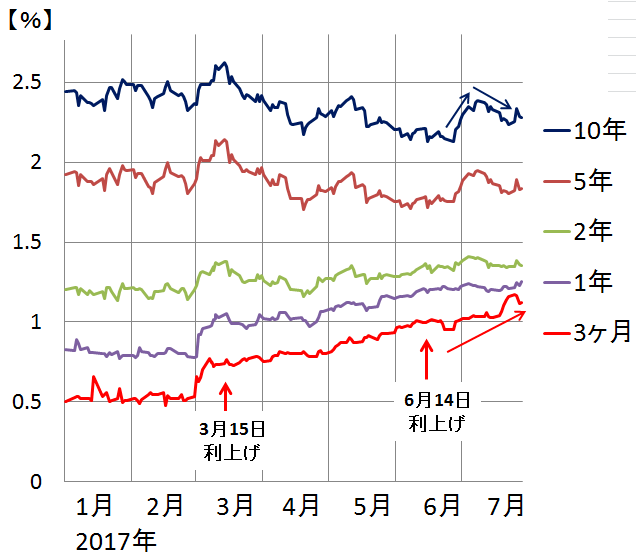

今後の動きを当てることはとても難しいことです。一番重要なのは、やはり米国の金利です。今、利上げによって短期金利は上昇していますが、長期金利は逆に下がっています。米国の長期金利が上昇するか否かが、ドル円の方向を決めるもっとも重要な要素になると思います。

米国の長短金利の動き:2017年1-7月

30年前の思い出

「適正水準?そんなの誰にもわからないよ。適正水準よりプラスマイナス20円以上離れて動くのがフツーだから」。30年前に聞いたあの言葉を、私は今でもよく覚えています。30年前、私は日本株ファンドマネージャーになるための研修を受けていました。研修の一環で、ニューヨークで腕利きの為替ディーラーに話を聞いたのですが、その時の私の質問「ドル円レートの適正水準はいくらですか?」に対する答えがそれだったのです。

まだ相場と取り組んだ経験のなかった私に、とても印象に残る言葉でした。そのとき、聞いた言葉が、その後、私が為替を考える基本になりました。私はそれから日本株のファンドマネージャーを25年やりましたが、為替を予測することは、日本株の売買をやる上で、とても重要でした。今もそうです。円高になると日本株が売られ、円安になると買われる日々が続いています。

とはいえ、ドル円為替レートに適正水準は確かにあります。ただし、日々の為替レートは、適正水準から大きく離れて動くことが普通です。日々の材料に反応して、適正水準からどんどん離れていくこともあるし、適正水準に近づいていくこともあります。

私は、今の適正レートは、1ドル100-110円あたりと見ています。詳しい説明は割愛しますが、日米金利差と購買力平価(企業物価ベース)を両方、勘案しています。長期的に見れば、今よりも円高が進む可能性があると見ているわけです。

ただし、短期的には、さまざまな材料に反応して、円安にも円高にもどちらにも動く可能性があると、考えるしかありません。

以上

![[今週の日本株]注目イベント控えるも、相場の行方は視界不良?~日本株の「迷い」と米国株の「強気」のはざまで~](https://m-rakuten.ismcdn.jp/mwimgs/2/f/346m/img_2f09ad9946ccb90bea528a4ec44e271e33941.jpg)

![7度の「退場」から復活!不滅の投資スタイルの秘訣とは…投資熊さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/7/6/346m/img_76edea8a8fac5449cfb4d33f8678d51c48934.png)

![[動画で解説]世界分裂、原油も銅も農産物も高止まりへ](https://m-rakuten.ismcdn.jp/mwimgs/6/d/160m/img_6d84ed06c34e24edb9540823eae33ffd64071.jpg)

![[動画で解説]日経平均は重大イベントを控え上値重い。長期投資で「買い」変わらず](https://m-rakuten.ismcdn.jp/mwimgs/7/8/160m/img_78385665722065d7397b6bcfba97ef6349268.jpg)