![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

円高抑止の守り人の正体

この2016年初頭に比べて、最近の円高は緩やかな印象です。106円、105円付近のドル/円には底堅さがあり、実直なドル/円の買い手、いわばドル/円相場の「守り人」がいる気配を感じさせる値動きです。

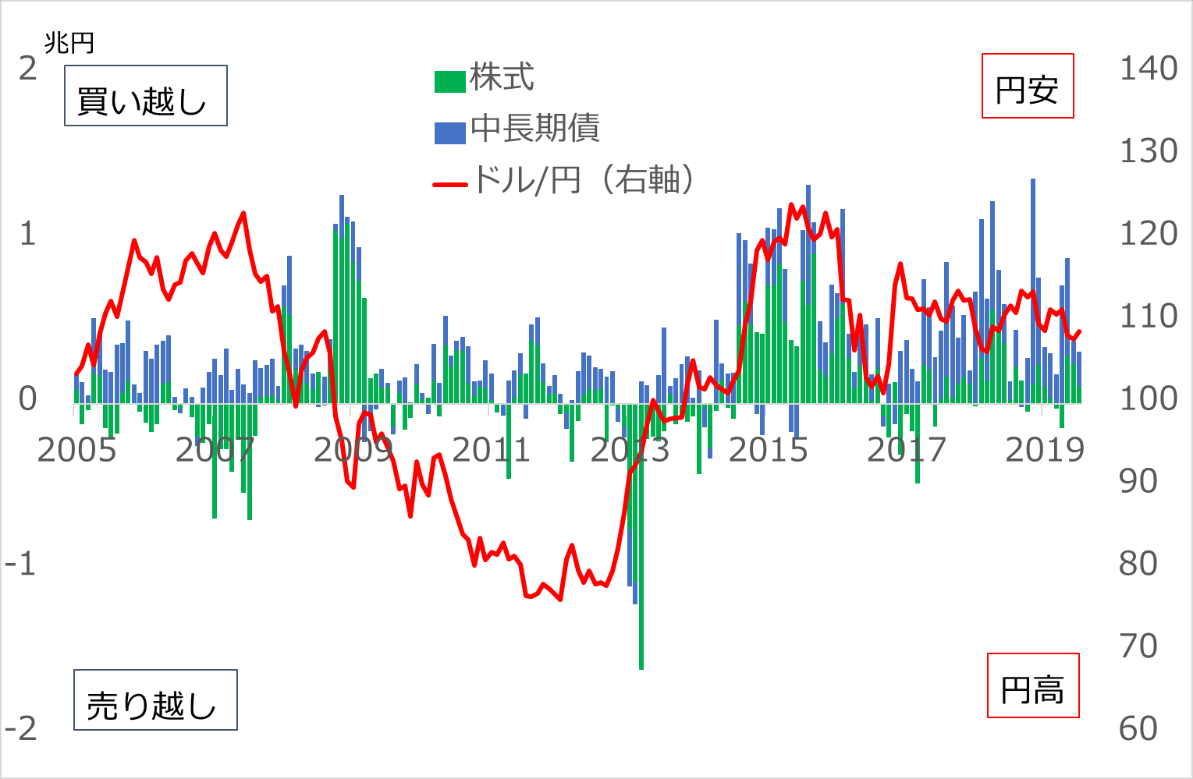

買い手の正体として、まず想定されるのは年金基金です。年金基金の多くは日本の債券・株式、外国の債券・株式などの資産を所定の比率で持つ投資スタイルです。値下がりする資産を保有比率が下がる分だけ買うのです。財務省公表の投資家別の外国証券投資データ(図1)を見ると、確かに年金基金(統計では主に「信託銀行」の項目に含まれます)が外国証券を円安時に売却し、円高時に購入しています。

図1:日本の年金基金の外国証券投資とドル/円

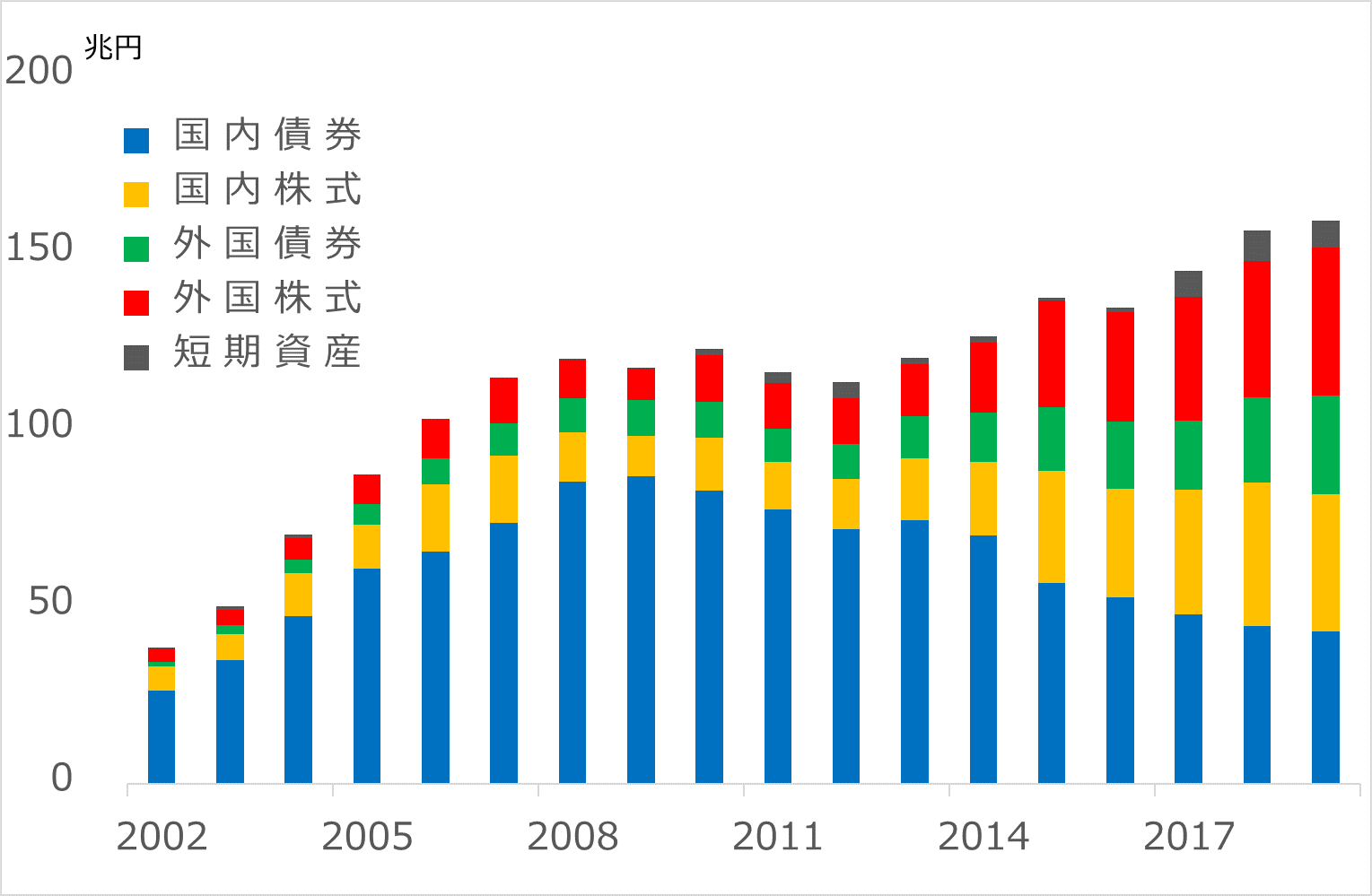

ただし、2014~2015年は例外で、円安時に外国証券を大幅に買い越しています。これは、日本の公的年金基金であるGPIF(年金積立金管理運用独立行政法人)が、日本国債から国内株式と外国債券・株式に資金を移す決定をし、実行したためです(図2)。GPIFは、日本銀行の異次元緩和と共に、日本の株高と円安を強力に推進しました。

図2:GPIFのポートフォリオ

年金基金の基本スタイルとして、ドル/円の下落時に買い出動することに違和感はありません。ただしこれが、ドル/円の105円を支持するような買い方であれば、別の意図を勘繰りたくもなります。市場では広く、GPIFなど準公的マネーが円高抑止の代理為替介入(ドル買い・円売り)をしているとの臆測があります。

もちろんGPIFは独立的な投資主体ですから、否定するでしょう。もし市場の見方が正しいとすれば、代理介入は、市場心理悪化の防衛ライン105円を守るために糊代(のりしろ)をつけて106円付近から、さらに重要な心理防衛ライン100円死守には、103~102円付近と広めの糊代をつけて、ドル/円買いを積極化する、そんな戦術の想像が膨らみます。

もし100円を突破され、95円付近まで下げ足を速める事態では、さすがに日本当局が米国にドル買い介入したいと打診すると想定しています。主要国間では、政府・中央銀行が為替介入するには、相手通貨の当局の許可を得る信義ルールがあります。トランプ政権が日本のドル買い介入を認めるか、この点も事前にはなんとも想定し難いところです。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)