リスクオフの円高が続いています。8月26日にドル/円は一時104円台まで下落しました。ただし、日米株価の急落の割に、ドル/円は底堅さを見せ、いったん106円台まで値を戻しました。市場では、円高抑止の「守り人(もりびと)」たちの存在が臆測されています。そもそもなぜ円高なのか、その円高を招く勢力は誰か、とともに、守り人の円高抑止力を考えます。

そもそもなぜ円高か

「リスクオフで円高」は今や相場解説の決まり文句です。リスクオフとは内外景況、市況の悪化を言います。ドル/円にとって肝となるリスクオフ要因は米国です。ほんの1年前、2018年8~9月頃には、米中貿易摩擦がこじれても、「リスクオンで株高・円安」の声がもっぱらでした。米国の景気も株価も堅調だったからです。

しかしこの時、米国では、長期金利が景気中立水準となる3%を超え、住宅投資の失速という黄信号が点滅していました。順当に大型株相場が反落した途端、リスクオン感は消失し、米中摩擦、株安、円高は「リスクオフだから当然」との声ばかりになりました。

2019年に入ると、リスクオン機運がいったん立ち直りました。株価急落にたじろいだFRB(米連邦準備制度理事会)がハト派に転じ、トランプ米政権は中国との対話姿勢を表明したのです。利下げ期待で株価が反発し、長期金利低下で住宅ローン申請が再び増え、米中対話とともに、企業景況感も持ち直しました。

景況、市況にこのまま波風が立たなければ、株価もドル/円も底堅さを持続できます。問題はリスク・バランスです。米経済はほぼ完全雇用に至り、これ以上伸びる余地が限られます。景気堅調が続けば、利下げ観測が消え、株価の頭を叩くのは必定。逆に景気の勢いが自然とダレるリスクもあります。つまり、ファンダメンタルズは下方向にリスクが大きいままなのです。景気、市況に波風が立たないシナリオとは、平均台のような細道になっています。

当然、ドル/円も、110円超を上伸するより、100円に向けた下方向の余地が広いとの見立てになります。そこでトランプ米大統領が、これでもかと波風を立てるのですから、円高になっています。

リスクオフで円高を招く主役たち

米景気悪化に伴うドル安・円高のけん引役は、まず日本人自身です。日本は長年にわたり積み上げた貿易黒字、経常黒字分のドルなど、外貨を対外債権として保有する国です。米景気が陰り、ドル安懸念が出ると、日本の企業や投資家がこの外貨を売却したり、ヘッジ(外貨売り)したりします。

そうして円高になると、売り遅れた日本勢の売りが促され、円高が連鎖的に進みがちです。過去に目立ったドル/円の売り手は、自動車などの輸出企業や外債への為替投資を積極展開した生命保険会社でした。

別の円高けん引役は海外の投機筋と投資家です。海外投機筋は、米景気が陰ると、日本人のドル売りに先回りして、まずは好景気下の円安局面で積み上げたドル/円ロング(買い持ち)を売り、次にショート(売り持ち)を作って、日本勢の円高不安をあおりがちです。

海外投資家には、リスクオン時に日本の株高が円安に伴って進むことを踏まえ、日本株購入と為替ヘッジの円売りを同時に行う人たちがいます。リスクオフに転じると、彼らは日本株の売却(円売り)とヘッジ巻き戻し(円買い)に動きます。外国人による日本株の売越額が多い時には月次1兆~2兆円になります。

一方、為替ヘッジの巻き戻しの円買いは、時にそれをはるかに凌駕(りょうが)します。外国人の日本株投資残高は2018年度末に181兆円でした。その何割かが為替ヘッジの対象と考えても数十兆円になります。このヘッジの加減は株式投資の資金フローより時にはるかに大きくなるのです。

最近の事例では、2016年初頭に、米景気の自律的鈍化が寒波の悪影響や中国リスクの不安であおられた時、ドル/円は121円台から111円割れへと、わずか9営業日で下落しました。

円高抑止の守り人の正体

この2016年初頭に比べて、最近の円高は緩やかな印象です。106円、105円付近のドル/円には底堅さがあり、実直なドル/円の買い手、いわばドル/円相場の「守り人」がいる気配を感じさせる値動きです。

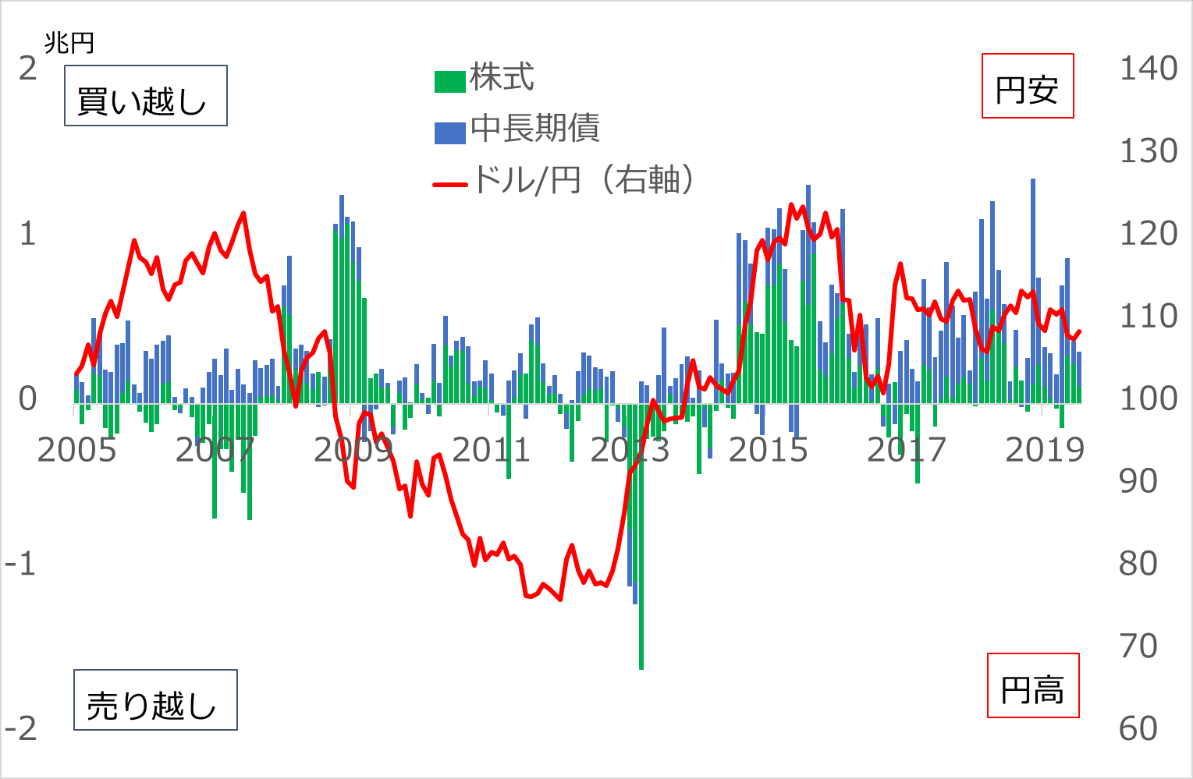

買い手の正体として、まず想定されるのは年金基金です。年金基金の多くは日本の債券・株式、外国の債券・株式などの資産を所定の比率で持つ投資スタイルです。値下がりする資産を保有比率が下がる分だけ買うのです。財務省公表の投資家別の外国証券投資データ(図1)を見ると、確かに年金基金(統計では主に「信託銀行」の項目に含まれます)が外国証券を円安時に売却し、円高時に購入しています。

図1:日本の年金基金の外国証券投資とドル/円

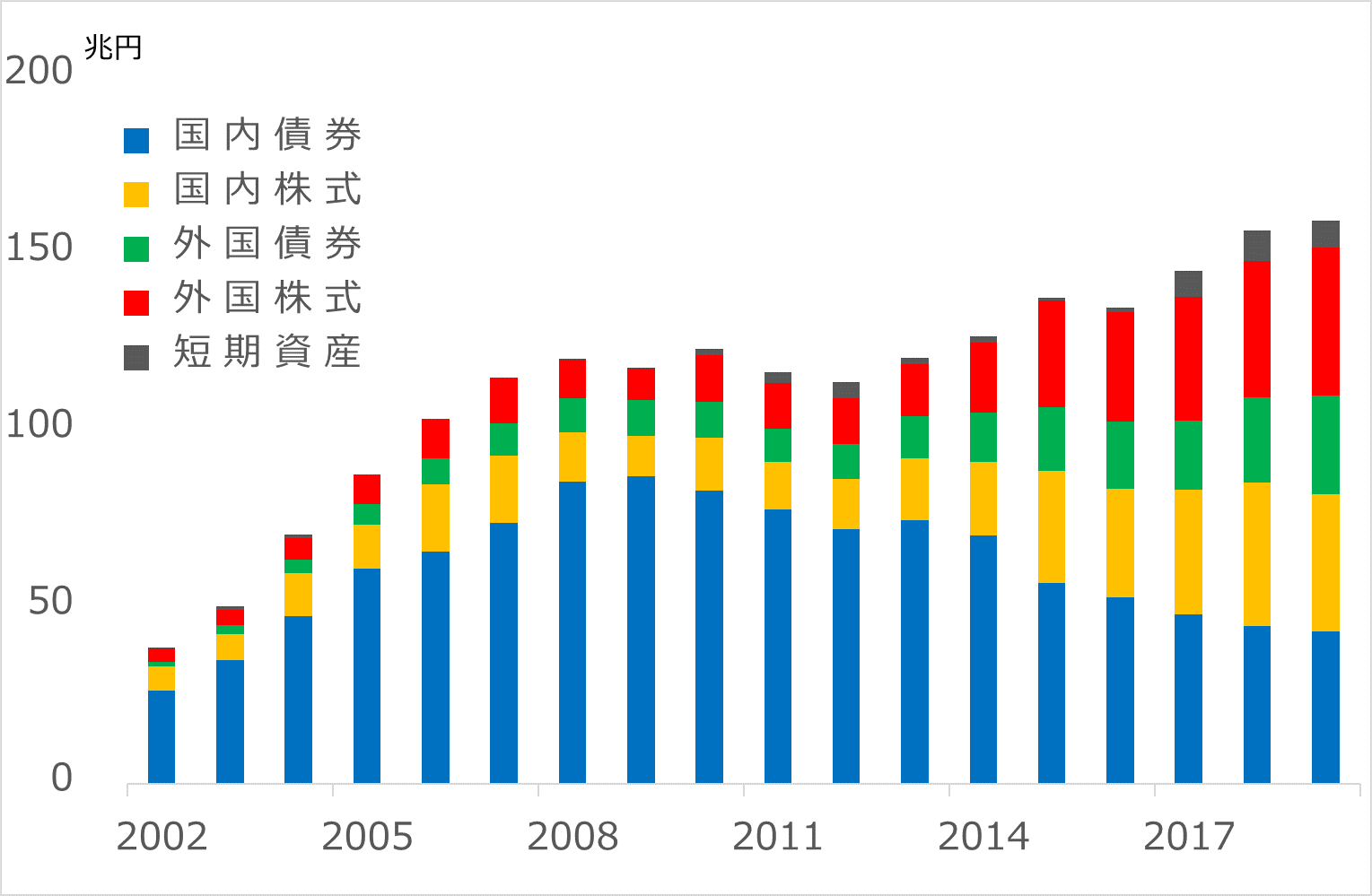

ただし、2014~2015年は例外で、円安時に外国証券を大幅に買い越しています。これは、日本の公的年金基金であるGPIF(年金積立金管理運用独立行政法人)が、日本国債から国内株式と外国債券・株式に資金を移す決定をし、実行したためです(図2)。GPIFは、日本銀行の異次元緩和と共に、日本の株高と円安を強力に推進しました。

図2:GPIFのポートフォリオ

年金基金の基本スタイルとして、ドル/円の下落時に買い出動することに違和感はありません。ただしこれが、ドル/円の105円を支持するような買い方であれば、別の意図を勘繰りたくもなります。市場では広く、GPIFなど準公的マネーが円高抑止の代理為替介入(ドル買い・円売り)をしているとの臆測があります。

もちろんGPIFは独立的な投資主体ですから、否定するでしょう。もし市場の見方が正しいとすれば、代理介入は、市場心理悪化の防衛ライン105円を守るために糊代(のりしろ)をつけて106円付近から、さらに重要な心理防衛ライン100円死守には、103~102円付近と広めの糊代をつけて、ドル/円買いを積極化する、そんな戦術の想像が膨らみます。

もし100円を突破され、95円付近まで下げ足を速める事態では、さすがに日本当局が米国にドル買い介入したいと打診すると想定しています。主要国間では、政府・中央銀行が為替介入するには、相手通貨の当局の許可を得る信義ルールがあります。トランプ政権が日本のドル買い介入を認めるか、この点も事前にはなんとも想定し難いところです。

守り人の力を評価する

もっとも、今局面の円高が緩やかな背景には、日本側のドル売り圧力が控えめであることも影響しています。日本の貿易黒字が小さくなり、時に赤字になる状況で、輸出企業のドル売りにかつてのインパクトはありません。生命保険会社も為替リスクをとる投資に慎重姿勢を強めてきました。2016年初頭の円高時に、日本勢のドル買い持ちが整理・圧縮されたことも、最近の円高圧力が控えめになっている一因と思われます。

財務省統計を見ると、最近の円高時の年金基金による外国証券買越額は、株式と債券を合わせても、多くて月次1兆円前後でした。

日本政府は、2003~2004年の円高時に100円防衛のために34兆円ものドル買い介入を実施。2010~2011年に日本が単独で行った3回のドル買い介入では、それぞれ2.1兆円、4.5兆円、9.1兆円をつぎ込みました。それでも、介入によってドル安トレンドは変わりませんでした。

ドル/円がトレンドとして反転上昇したのは、米景気が新たな拡大サイクルに入り、継続的な利上げを展望できる状況になってからです。仮に代理介入が行われるとしても、月々1兆円程度の押し目買いで、基調としてのドル安トレンドを押し返すことはできません。

ただし今局面は、日本勢のドル売りがかつてほど強くないこと、米国経済も現時点では何とか底堅さを保っていること、米国の株価もまだ高値圏にあって過度にリスクオフになっていないことから、ドル/円の押し目買いで特定水準を守る時間稼ぎは可能でしょう。

後はトランプ大統領が波風を立てないこと、そして、望ましくは、米中貿易問題での何らかの合意という追い風を吹かせてくれることです。米大統領選挙に向けてタイミングが良ければ、投機筋のドル/円ショートが巻き戻され、ドル/円が110円付近に戻る可能性も排除されません。

日本投資家が読み取るべきこと

私は、米景気が終盤に入ったと判断した2018年後半以来、ドル/円は2019年末100円、2020年末95円というトレンド観を維持しています。過去のリスクオフ局面に比べれば控えめな円高予想ですが、その背景に本レポートで解説した判断があります。留意すべきは、米経済が完全雇用という終盤に来ている以上、トランプ大統領が選挙戦術で中国との合意を演出しても、景気も株価もドル/円も反発余地は限られるだろうということです。

相場の回復は新たなトレンドのスタートと見るべきではありません。終盤が永らえたものと認識し、保有するリスク投資ポジションを圧縮することが第一です。新たにリスク資産を買いたいなら短期勝負です。高利回り商品を買うなら、その後の相場下落リスクとのバランスをよくよく吟味することが重要です。

■お知らせ:円相場8月急騰の真実。1ドル100円予想に新たな兆候は?が分かる注目動画はこちら↓

【再降臨】ドル円100円男「今回の逆イールドは初めての体験」先行き真っ暗⁉『田中泰輔』×億り人『井村俊哉』対談

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。