![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

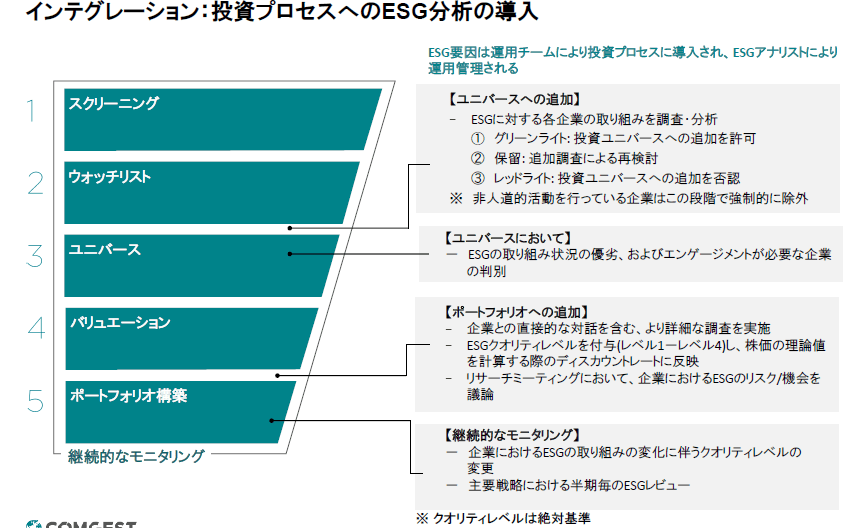

運用会社の仕事は投資をして終わりではない。継続的にESGの取り組みをチェック

市場を上回る高い利益成長を持続できる企業を発掘し、その中から厳選し、そして投資する。運用担当者の仕事としてはここまでで半分であり、投資開始以降の仕事も同様に重要です。

それは、もちろん業績を継続してチェックすることに加え、企業との対話(エンゲージメント)や議決権行使などを通じてESGへの取り組みを促すこと。投資先企業に対する理解を深める努力を怠らず、投資先企業が持続的に成長を続けられるような活動をサポートすることまでが運用担当者の責任だと考えているそうです。江上さんには具体的なエンゲージメント、議決権行使の事例についてお話いただきました。

図表3

ESG投資について一番知りたいこと

参加したブロガーさんからESGについての感想や今後の銘柄選びについての質問がありました。

質問1

かえる:FP(ファイナンシャル・プランナー)の立場ではESG投資はお客さまにまだ浸透していない印象を受けています。クラウドやソーシャルというテーマの方が新しいことに投資している感覚を持てるようです。ESG投資が「腹落ち」していない投資家にはどのように説明していますか?

江上:日本の企業側にもESGが「腹落ち」していない人がまだまだ沢山います。そこでエンゲージメント(株主と企業経営者との対話)により理解を深めていただくことを重視しています。

日本の会社は情報開示は不十分であっても、実態としてはE(Environment)とS(Social)に関して先進的な取組みをしている企業は比較的多くありますが、一方でG(Governance)に改善点を抱えているケースが多いです。

例えば、社外取締役や女性取締役の登用がない投資先の場合、そもそもなぜ登用を検討すべきなのか、対話と意見交換を行っています。もちろん、登用されることが望ましいとは考えていますが、形式的な対応ではなく、どのように投資先企業が課題に取組んでいるのか、取り組もうとしているのかを理解することが大切だと考えています。

コムジェストが行っているエンゲージメントの具体例があれば教えてください。

具体例として、某大手ベビー用品メーカーに対して女性取締役の登用について対話を重ねた結果、社外から適した人材を登用していただけました。なかなかすぐには適材を見つけることができなかったようですが、外形的な登用はしたくはないという経営陣の思いには私たちも強く賛同し、時間をかけてでも最適な人材を探す企業姿勢を評価しました。

別の事例として、水資源を大量に利用する工場を運営する某大手化粧品メーカーに対して、国際的なNGOであるCDPが運営する環境影響に関する情報開示システムへの参画を促すような対話を重ね、実際に情報開示をしていただけました。

英文での情報開示ということもあり、当初はスムーズに対応していただけませんでしたが、世界中の機関投資家がいかにCDPの情報開示システムも参考にしながら投資判断を行っているか、また、他社では具体的にどのような情報開示をしているかを丁寧に説明することで、その意義を理解していただけたと考えています。なお、こちらは協働的あるいは集団的なエンゲージメントの一例でもあり、20社超の機関投資家を代表し、私たちが対話を担当したものです。

他にも多くの事例がありますが、私たちが効果的に対話を行うことが出来る背景として、投資先企業に対する深い理解力と長期的な関係性が挙げられると考えていますが、それは私たちが日々実践している「クオリティ・グロース投資」の結果だと自負しています。

質問2

simoyama:業種や企業ごとに重要な項目、マテリアリティ(重要課題)はあるのですか。またエンゲージメントを重視しているということですが、多くの株主がエンゲージメントを求めてきた場合、企業は対応できるのでしょうか?

江上:マテリアリティは業種、企業ごとに違います。チェックリスト形式で表面的に調べるのではなく、企業を個別に深く見ていく必要がありますので、やはりその企業の文化や理念を知ることが重要になってきます。

また、エンゲージメントについては、仰る通り数が多くなると企業側の対応が大変になるため、投資家側としてはエンゲージメント項目の重要性を意識していかなければならないと思っています。

同時に、情報を発信する側の企業が私たちと対話をすることで、何らかの「気づき」を得ることができるような有用な情報を提供できるような、win-winの関係となるように私たちは心がけています。

質問3

たぱぞう:石油・石炭やタバコなどに関わる企業から投資を引き揚げる「ダイベストメント(投資撤退)リスク」が顕在化しています。カーボンリスクの高い電力、鉄鋼のような重厚長大産業もESG投資の対象にはなりにくいのではないですか?

江上:重厚長大企業は、当社のクオリティ・グロース企業としての基準に満たないケースが多く、投資候補となりにくいのが実態です。一方で、電力会社のような公益企業は社会にとってなくてはならない存在ではありますので、そのような企業に対しても、例えば再生可能エネルギーなどのような代替手段の開発について対話をすることはできると思います。

また、業態転換が難しい重厚長大企業であっても、電力会社のように豊富なキャッシュフロー創出能力がある場合は、環境負荷の低い代替技術を持つようなベンチャー企業への投資を通じてESGの側面から貢献できる余地は十分にあると考えています。

質問4

たぱぞう:ESG投資とはどれぐらいの期間で見ればよいものなのか?

江上:私たちが投資銘柄を選定する上で必ず5年間の業績予想を作成します。これは一般的な証券会社のアナリストが作成する業績予想期間である2-3年よりも長く、それだけ容易ではないということですが、最低でも5年以上でなければ長期とは言えないと考えていますので色々な知恵を絞って予想をするようにしています。

もちろん、5年を超えて成長を続けられるような製品やサービスを提供している企業を選んでいますので、5年で終わりというわけではなく、一年経過する後に新しい5年目の予想を付け加えるようなイメージです。とはいえ、私どもが一番好きな保有期間は、永久、でして、永久に保有し続けられるような銘柄を常に探しています。

質問5

パーサモウニアス:コムジェストのファンドに投資したいとき、国内ではどんなファンドがあるのですか?

渡邉:現在、ニッセイアセットマネジメント様、セゾン投信様が設定する公募投信で当社の戦略を採用いただいています。

なお、弊社は公募投信の設定・販売は行っていませんので、商品の詳細はお取り扱い販売会社(楽天証券等)にお問合せください。

質問6

renny:コムジェストのファンドを長く保有している投資家には、どのような人が多いのですか。また資金を引き揚げる場合の理由は何ですか?

渡邉:お客様は機関投資家がメインですが、とりわけ年金、ファミリーオフィス等の長期投資家が基本で、中には20年以上も保有いただいているケースもあります。お客様はコムジェストの投資哲学を理解、共感していただいているので、短期的なパフォーマンスを理由に解約される方は少ないです。解約理由としては、戦略、資産配分の変更等、お客様の事情によるものが多いです。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)