フランスに本拠地を置く運用会社コムジェスト・アセットマネジメントが主催する「ESG投資」をテーマにしたミーティングが開催されました。参加したのは投資ブロガーのかえるさん、rennyさん、たぱぞうさん、shimoyamaさん、パーサモウニアスさんの5名(発言順)。

ESGは環境(Environment)、社会(Social)、ガバナンス(Governance)のこと。ESGへの取り組みを知ることで、銘柄選びのヒントになるイベントに参加してきました。

教えてくれた人

江上誠(ポートフォリオ・アドバイザー/アナリスト)

コムジェスト在籍6年。慶應義塾大学経済学部卒業、ノースウエスタン大学ケロッグ経営大学院修士課程修了。JPモルガン・チェースやタイヨウ・パシフィック・パートナーズなどを経て、日本株運用のアナリスト兼ポートフォリオアドバイザー。

趣味はテニス、バスケットボール、スキー、音楽(トランペット演奏、ロック鑑賞)。

渡邉敬(マーケティング&IRマネジャー)

コムジェスト在籍11年。

唯一の生え抜き社員として入社以来、業務管理、投資家対応、広報・マーケティング活動等に従事。

趣味はサッカー、ラグビー、スキー。料理も得意なイクメン。

ESG=企業の「クオリティ(質)」を見極める要素

イベントが行われたのは、コムジェスト・アセットマネジメント。1985年にパリに設立された独立系の資産運用会社(パリ、ダブリン、香港、東京、シンガポールなどに拠点)です。

最大の運用の特徴は設立して以降、一貫して「クオリティ・グロース企業」への投資のみに集中していること。クオリティ・グロース企業とは、持続的に2けた以上の高い利益成長を実現できる企業のことです。

クオリティ、つまり「質」の高い成長企業を厳選し、長期的に投資をすることで、市場よりも低いリスクで市場平均よりも高いリターンを得ることを目指しており、その中で企業が持続的に成長できるかを考える上で欠かせない「調査・分析要素」が【ESG】です。

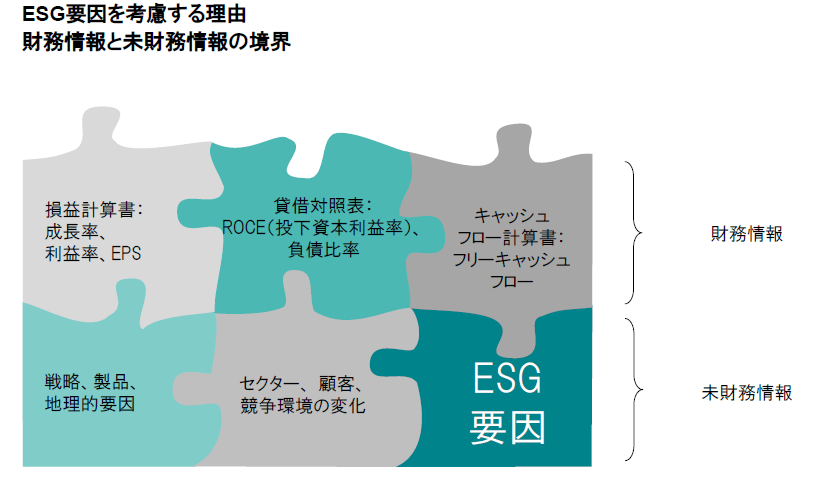

江上さんによると「私たちは、通常の投資判断に必要不可欠な損益計算書、貸借対照表、キャッシュフロー計算書などから読み取れる『財務情報』を使って投資対象の企業を選ぶ方法に加え、『未財務情報』であるESG要因も考慮して投資対象を選んでいます(図表1)。

一般的には非財務情報として軽んじて扱われてしまうことが多いESG要因ですが、企業価値を算定する上で極めて重要な『未だ顕在化していない財務情報』として着目しているのです」。

図表1

未財務情報であるESG情報は長期投資に不可欠

「長期的には、企業のファンダメンタルズが企業の株価を決定し、株価の上昇率は EPS (1株あたり利益)の成長率に収れんする」。これが、コムジェストの投資哲学です。

江上さんによると「持続的に2けた以上の高い利益成長が実現できると見込まれる企業に長期投資をすることで、コムジェストは長期的に市場平均を上回るリターンを上げてきました。この実績は、ESG調査・分析を体系的に組み込むことで、企業評価の精度を高められたからだと考えています。

そのような企業に長期投資をするという目標を実現するには、過去、または、現在を表す財務情報だけを分析するのではなく、未財務情報であるESG要因を丹念に調査・分析する必要があります。環境への配慮はもとより、どのような人事制度を持ち、離職率は適正な水準か、どのような経営陣で、事業を運営する体制は持続可能なものか、どのような企業文化を築いているのか、といったことを分析しなければ持続的な成長への確信度が得られません。

未財務情報であるESG要因は、企業の成長が短期的なものではなく、持続可能なものかを判断するのに必要不可欠な情報なのです。

株価は“長期的には”企業の利益成長に収れんします。ESG要因が短期的にどのように財務に影響を及ぼすかを予想することは難しいものの、長期的には大きな影響を及ぼすものだと考えています。」

また、コムジェストの運用担当者は、創業者から投資判断の際に自身に問うべき3つの質問を大切にしています。それは、(1)その企業のビジネスモデルが本当に強固であり、ユニークか(2)その企業の経営陣と一緒に仕事がしたいと思えるか(3)その株価水準は適正か。この問いに1つでも「Yes」と答えられない物がある場合は投資すべきではないとのことです。

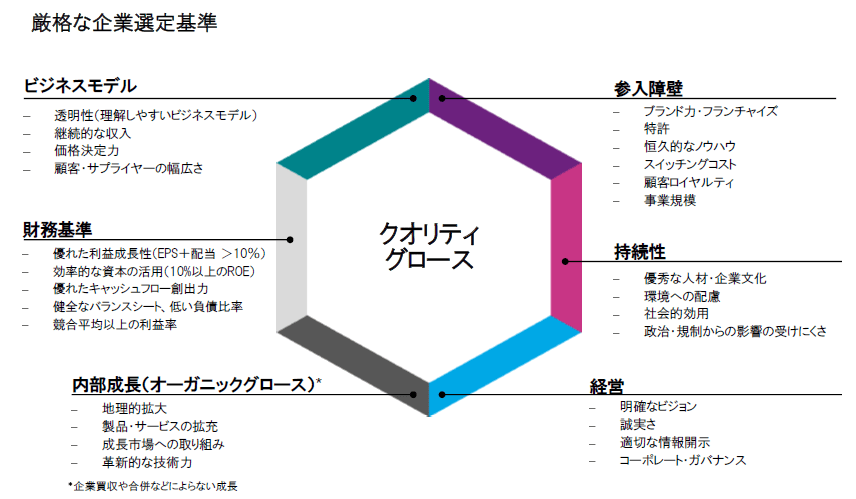

具体的な基準は、図表2をご覧ください。一般的な財務分析から導き出されるものもあれば、まさにESGに関連する項目が多いことが分かります。

図表2

運用会社の仕事は投資をして終わりではない。継続的にESGの取り組みをチェック

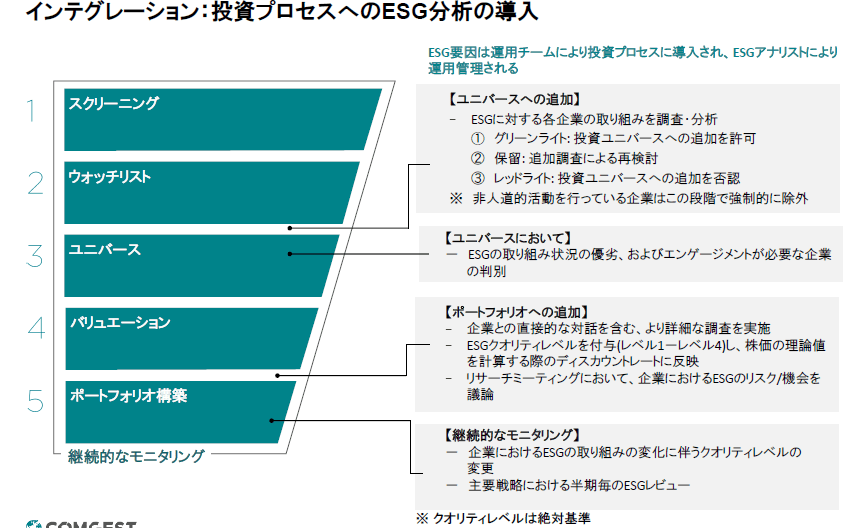

市場を上回る高い利益成長を持続できる企業を発掘し、その中から厳選し、そして投資する。運用担当者の仕事としてはここまでで半分であり、投資開始以降の仕事も同様に重要です。

それは、もちろん業績を継続してチェックすることに加え、企業との対話(エンゲージメント)や議決権行使などを通じてESGへの取り組みを促すこと。投資先企業に対する理解を深める努力を怠らず、投資先企業が持続的に成長を続けられるような活動をサポートすることまでが運用担当者の責任だと考えているそうです。江上さんには具体的なエンゲージメント、議決権行使の事例についてお話いただきました。

図表3

ESG投資について一番知りたいこと

参加したブロガーさんからESGについての感想や今後の銘柄選びについての質問がありました。

質問1

かえる:FP(ファイナンシャル・プランナー)の立場ではESG投資はお客さまにまだ浸透していない印象を受けています。クラウドやソーシャルというテーマの方が新しいことに投資している感覚を持てるようです。ESG投資が「腹落ち」していない投資家にはどのように説明していますか?

江上:日本の企業側にもESGが「腹落ち」していない人がまだまだ沢山います。そこでエンゲージメント(株主と企業経営者との対話)により理解を深めていただくことを重視しています。

日本の会社は情報開示は不十分であっても、実態としてはE(Environment)とS(Social)に関して先進的な取組みをしている企業は比較的多くありますが、一方でG(Governance)に改善点を抱えているケースが多いです。

例えば、社外取締役や女性取締役の登用がない投資先の場合、そもそもなぜ登用を検討すべきなのか、対話と意見交換を行っています。もちろん、登用されることが望ましいとは考えていますが、形式的な対応ではなく、どのように投資先企業が課題に取組んでいるのか、取り組もうとしているのかを理解することが大切だと考えています。

コムジェストが行っているエンゲージメントの具体例があれば教えてください。

具体例として、某大手ベビー用品メーカーに対して女性取締役の登用について対話を重ねた結果、社外から適した人材を登用していただけました。なかなかすぐには適材を見つけることができなかったようですが、外形的な登用はしたくはないという経営陣の思いには私たちも強く賛同し、時間をかけてでも最適な人材を探す企業姿勢を評価しました。

別の事例として、水資源を大量に利用する工場を運営する某大手化粧品メーカーに対して、国際的なNGOであるCDPが運営する環境影響に関する情報開示システムへの参画を促すような対話を重ね、実際に情報開示をしていただけました。

英文での情報開示ということもあり、当初はスムーズに対応していただけませんでしたが、世界中の機関投資家がいかにCDPの情報開示システムも参考にしながら投資判断を行っているか、また、他社では具体的にどのような情報開示をしているかを丁寧に説明することで、その意義を理解していただけたと考えています。なお、こちらは協働的あるいは集団的なエンゲージメントの一例でもあり、20社超の機関投資家を代表し、私たちが対話を担当したものです。

他にも多くの事例がありますが、私たちが効果的に対話を行うことが出来る背景として、投資先企業に対する深い理解力と長期的な関係性が挙げられると考えていますが、それは私たちが日々実践している「クオリティ・グロース投資」の結果だと自負しています。

質問2

simoyama:業種や企業ごとに重要な項目、マテリアリティ(重要課題)はあるのですか。またエンゲージメントを重視しているということですが、多くの株主がエンゲージメントを求めてきた場合、企業は対応できるのでしょうか?

江上:マテリアリティは業種、企業ごとに違います。チェックリスト形式で表面的に調べるのではなく、企業を個別に深く見ていく必要がありますので、やはりその企業の文化や理念を知ることが重要になってきます。

また、エンゲージメントについては、仰る通り数が多くなると企業側の対応が大変になるため、投資家側としてはエンゲージメント項目の重要性を意識していかなければならないと思っています。

同時に、情報を発信する側の企業が私たちと対話をすることで、何らかの「気づき」を得ることができるような有用な情報を提供できるような、win-winの関係となるように私たちは心がけています。

質問3

たぱぞう:石油・石炭やタバコなどに関わる企業から投資を引き揚げる「ダイベストメント(投資撤退)リスク」が顕在化しています。カーボンリスクの高い電力、鉄鋼のような重厚長大産業もESG投資の対象にはなりにくいのではないですか?

江上:重厚長大企業は、当社のクオリティ・グロース企業としての基準に満たないケースが多く、投資候補となりにくいのが実態です。一方で、電力会社のような公益企業は社会にとってなくてはならない存在ではありますので、そのような企業に対しても、例えば再生可能エネルギーなどのような代替手段の開発について対話をすることはできると思います。

また、業態転換が難しい重厚長大企業であっても、電力会社のように豊富なキャッシュフロー創出能力がある場合は、環境負荷の低い代替技術を持つようなベンチャー企業への投資を通じてESGの側面から貢献できる余地は十分にあると考えています。

質問4

たぱぞう:ESG投資とはどれぐらいの期間で見ればよいものなのか?

江上:私たちが投資銘柄を選定する上で必ず5年間の業績予想を作成します。これは一般的な証券会社のアナリストが作成する業績予想期間である2-3年よりも長く、それだけ容易ではないということですが、最低でも5年以上でなければ長期とは言えないと考えていますので色々な知恵を絞って予想をするようにしています。

もちろん、5年を超えて成長を続けられるような製品やサービスを提供している企業を選んでいますので、5年で終わりというわけではなく、一年経過する後に新しい5年目の予想を付け加えるようなイメージです。とはいえ、私どもが一番好きな保有期間は、永久、でして、永久に保有し続けられるような銘柄を常に探しています。

質問5

パーサモウニアス:コムジェストのファンドに投資したいとき、国内ではどんなファンドがあるのですか?

渡邉:現在、ニッセイアセットマネジメント様、セゾン投信様が設定する公募投信で当社の戦略を採用いただいています。

なお、弊社は公募投信の設定・販売は行っていませんので、商品の詳細はお取り扱い販売会社(楽天証券等)にお問合せください。

質問6

renny:コムジェストのファンドを長く保有している投資家には、どのような人が多いのですか。また資金を引き揚げる場合の理由は何ですか?

渡邉:お客様は機関投資家がメインですが、とりわけ年金、ファミリーオフィス等の長期投資家が基本で、中には20年以上も保有いただいているケースもあります。お客様はコムジェストの投資哲学を理解、共感していただいているので、短期的なパフォーマンスを理由に解約される方は少ないです。解約理由としては、戦略、資産配分の変更等、お客様の事情によるものが多いです。

まとめ

ミーティングに参加したブロガーさんの多くは当初、ESG投資は「流行」くらいに思っていたそうですが、コムジェストの担当者と対話をする中で「そこには壮大なロマンと夢が詰まっていた」(たぱぞうぞうさん)と感じ、中でも「非財務、未財務の考え方に深く共感した」そうです。

一方で、ESG投資をうたうファンドが増えている中で、運用会社の哲学と運用体制を調べて、信頼できるファンドを選ぶことの大切さも学びました。

ESGの重要性について

ー最後にコムジェスト 渡邉さんにESG投資についてコメントをもらいました。

ESGは本当にパフォーマンスに貢献できるのかとよく尋ねられますが、私達は自信を持って「Yes」と答えます。

なぜなら、ESGは企業を持続的な成長に導く必須要件だと考えるからです。

例えば、従業員を大切にすること。短期的な成長なら強引な経営手法によっても可能かもしれませんが、企業を長期的な成長に導くには従業員の意欲を高めることや一定の定着率を保つことが欠かせないと思います。

長期的視点で持続可能な事業運営を行ってこそ、長期的な成長が実現でき、結果として全てのステークホルダーを幸せにできるのです。近江商人の「三方よし」の考えです。

また、離職率のようなESG要因は非財務情報として扱われることが多かったのですが、コムジェストでは将来的に業績を左右する可能性が高いが、まだ顕在化していない未財務情報として創業以来、運用に取り入れてきました。

昨今、環境や労働等に関する社会問題が企業経営に与える影響度が増す中、持続可能な成長企業を見極める上でESG分析はより重要度が高まると見ています。

このようにESGは決して一過性のテーマではなく、重要な視点であることを個人投資家様にもぜひ認識していただければと思います。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。