![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]【米国株】「トランプ×景気軟着陸」相場一転 半導体株崩落](https://m-rakuten.ismcdn.jp/mwimgs/4/7/498m/img_470035e1d1601585a3ca11043f2df08970616.jpg)

![[動画で解説]今、上昇している市場はどこ?投資信託ランキング(2024年6月) 株高、ドル高、米国利下げ・・・そろそろ債券ファンドの出番?](https://m-rakuten.ismcdn.jp/mwimgs/d/1/498m/img_d1abb2680c8dd4085514b77e0544ce7e131675.jpg)

![[動画で解説]中国4-6月期経済成長率は4.7%増で鈍化。「三中全会」の景気回復効果は限定的か](https://m-rakuten.ismcdn.jp/mwimgs/5/5/498m/img_55107ca64e159b02b61e5054855d701b52288.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/498m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

※この記事は2019年6月26日に掲載されたものです。

オリジナルファンドで利益増!【クリエイト型富裕層】の投資術

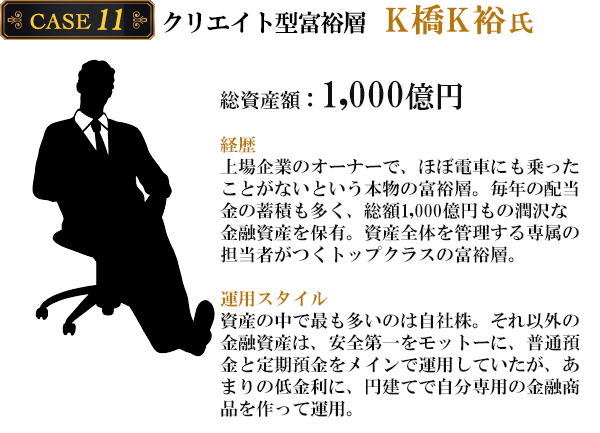

今回は、上場企業のオーナーで、総資産額なんと1,000億円という超富裕層「K橋K裕氏」の投資法をご紹介します。取引のある金融機関にK氏専属の資産管理プロフェッショナルがつくほどのトップクラスの富裕層の投資術とは?

ないならば、作ってしまえ「Kファンド」

上場企業のオーナーであるK氏は、取引のある金融機関にK氏専属の資産管理プロフェッショナルがつくほどのトップクラスの富裕層。資産の中で最も多いのは自社株ですが、それ以外の運用可能な金融資産は、円建て・外貨建て預金が中心。バブルの頃なら特別大口優遇金利で定期預金でもそれなりの利息がつきましたが、2013年当時は、10年国債の利回りが0.7%くらいの、超低金利時代。当時の総額10億円の預貯金を保有するK氏でも、金利はほぼゼロの状況でした。

あまりの低金利に「預金に匹敵する安全性を持ちながら、いつでも換金できる流動性と、1~2%ほどの金利を確保できる円建ての商品はないか」と相談を受け、この難題に取り組むことになりましたが、既存の商品の中からは最適なものが見当たりません。K氏が許容できるリスクを徹底してヒアリングした結果、K氏専用の私募ファンド、いわば「オリジナルKファンド」を作ることになったのです。

「オリジナルKファンド」の条件と、それに対する解決方法は以下のとおりです。

1:安全性・柔軟な換金性を備えていること

円建て債券では1%を確保することすら困難なため、必然的に外貨建て債券が対象になります。さまざまな債券を検討した結果、「主要金融機関が発行する債券」「普通社債と期限付き劣後債まで」を対象としました。金融機関であれば格付け情報など信用性に対する情報が比較的多いことと、定期預金のようにあらかじめ満期日が確定していることを考慮した結果です。

2:1~2%ほどの金利を確保できること

コスト控除後の利回りを確保するために、残存期間2~4年までの米ドル建て債券を見繕いました。そして、円ベースで元本確保型(保証ではない)に近いスキームを作るために、為替ヘッジを付けた私募投資信託の形で行くことになりました。

3:買い付け手数料なし

運用期間中の管理コストを上げると、K氏側の利回りが低下してしまいます。そこで、スタート時に債券を一括購入したら満期まで保有し続けて再投資をしない、つまり銘柄の組み換えなど運用を一切しないよう設定しました。頻繁な買い付けが発生しない以上、買い付け手数料は最低限に抑えられます。

![[動画で解説]「早くも円高終了か? ドル/円買戻しで2円上昇」FXマーケットライブ<br /><br />](https://m-rakuten.ismcdn.jp/mwimgs/f/b/160m/img_fb1e4d099e4539a650c89e8828b7f0bb139262.jpg)