※この記事は2019年6月26日に掲載されたものです。

オリジナルファンドで利益増!【クリエイト型富裕層】の投資術

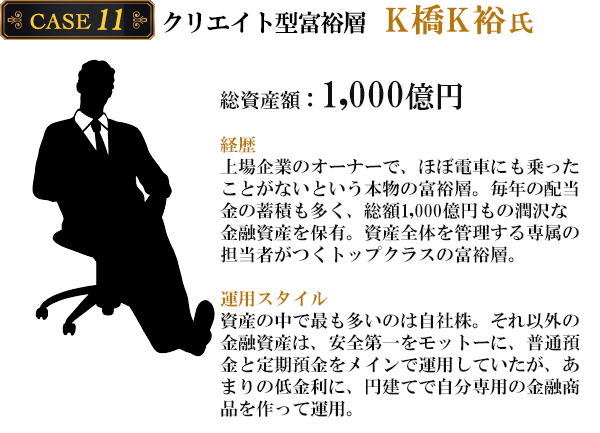

今回は、上場企業のオーナーで、総資産額なんと1,000億円という超富裕層「K橋K裕氏」の投資法をご紹介します。取引のある金融機関にK氏専属の資産管理プロフェッショナルがつくほどのトップクラスの富裕層の投資術とは?

ないならば、作ってしまえ「Kファンド」

上場企業のオーナーであるK氏は、取引のある金融機関にK氏専属の資産管理プロフェッショナルがつくほどのトップクラスの富裕層。資産の中で最も多いのは自社株ですが、それ以外の運用可能な金融資産は、円建て・外貨建て預金が中心。バブルの頃なら特別大口優遇金利で定期預金でもそれなりの利息がつきましたが、2013年当時は、10年国債の利回りが0.7%くらいの、超低金利時代。当時の総額10億円の預貯金を保有するK氏でも、金利はほぼゼロの状況でした。

あまりの低金利に「預金に匹敵する安全性を持ちながら、いつでも換金できる流動性と、1~2%ほどの金利を確保できる円建ての商品はないか」と相談を受け、この難題に取り組むことになりましたが、既存の商品の中からは最適なものが見当たりません。K氏が許容できるリスクを徹底してヒアリングした結果、K氏専用の私募ファンド、いわば「オリジナルKファンド」を作ることになったのです。

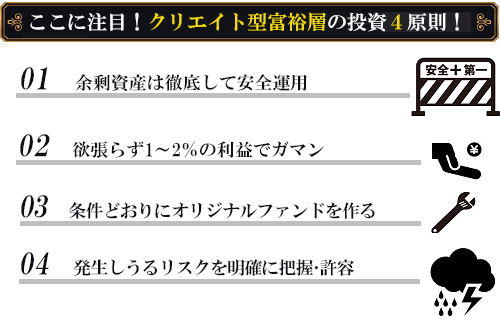

「オリジナルKファンド」の条件と、それに対する解決方法は以下のとおりです。

1:安全性・柔軟な換金性を備えていること

円建て債券では1%を確保することすら困難なため、必然的に外貨建て債券が対象になります。さまざまな債券を検討した結果、「主要金融機関が発行する債券」「普通社債と期限付き劣後債まで」を対象としました。金融機関であれば格付け情報など信用性に対する情報が比較的多いことと、定期預金のようにあらかじめ満期日が確定していることを考慮した結果です。

2:1~2%ほどの金利を確保できること

コスト控除後の利回りを確保するために、残存期間2~4年までの米ドル建て債券を見繕いました。そして、円ベースで元本確保型(保証ではない)に近いスキームを作るために、為替ヘッジを付けた私募投資信託の形で行くことになりました。

3:買い付け手数料なし

運用期間中の管理コストを上げると、K氏側の利回りが低下してしまいます。そこで、スタート時に債券を一括購入したら満期まで保有し続けて再投資をしない、つまり銘柄の組み換えなど運用を一切しないよう設定しました。頻繁な買い付けが発生しない以上、買い付け手数料は最低限に抑えられます。

寝ていたお金を起こして、4年間で3,400万円(1.7%)の利益!

K氏の条件と、現実的なリスク回避のもと、最終的にできあがった「Kファンド」は次のようなものになります。

商品形態:私募投資信託

投資対象:欧米の主要金融機関が発行する米ドル建て普通社債と期限付き劣後債

信託期限:4年

買付け手数料:なし

組入れ予定銘柄数:10銘柄

平均残存期間:約3.6年

ポートフォリオ平均利回り:約1.7%(コスト控除後、2013年当時時点)

信託財産留保額:あり

この「Kファンド」では、組み入れ債券が全て期間内に償還され、金利収入がすべてファンド内にキャッシュで蓄積されます。そのため、満期を迎える時点でどれくらいの投資利回りになるかが、購入時にある程度見通せ、元本確保型に限りなく近づくことができるのです。

しかし投資である以上、「確実」「保証」はありません。万一発行体が破綻したり、為替ヘッジコストが急騰したりした場合には元本を割り込む可能性はあります。たった1%超の期待リターンですが、K氏としっかり話し合い、「1%以上の利回りを得るために、3年以上資金を固定化するリスク(再投資リスク)」「債券を発行する金融機関の信用リスク」「途中換金時には値下がりして投資元金を割り込む価格変動リスク」「為替ヘッジコストが上昇した場合に期待したリターンが得られなくなるリスク」を取ることを許容してもらいました。

この結果、K氏は4年間で3,400万円の利益をゲット。預貯金のまま寝かせていればほぼゼロ円の金利で終わったところ、慎重に運用した結果、得られた利益です。

真似できる!富裕層投資戦略

K氏の投資の極意をまとめると、以下のようなものになります。

すでに潤沢な資産を保有している超富裕層は、資産を守るための運用で細かくリスクを分析し、目的とするリターンに見合うか慎重に検討しています。今回は私募ファンドという特殊なケースでしたが、リスクを分析する視点は通常の公募ファンドと全く同じです。

投資環境が変化していく中で、リスクとリターンとコストがしっかり見合ったものかどうか、シビアな目線で吟味するという運用姿勢は、ぜひ真似したいものです。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。