![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

![[動画で解説]植田総裁・名古屋講演のメッセージ~政府・日銀にとって御誂え向きの2024年7-9月期GDP~](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3fb371897205e7696fbfa011f2bc1cb7104479.jpg)

![[動画で解説]「エンゲル係数」上昇の背景に世界分断あり](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d62961de68f1df741a9eba8339b2f7369057.jpg)

ドイツの長期金利がマイナス圏で日本の金利を下回った

米国市場では、ダウ平均が4月23日の年初来高値(2万6,656ドル)から5月末にかけての下げ幅の半分以上を戻し、2万6,000ドル台を回復しました(12日)。日本株にとり、米国株の反発は下支え要因ですが、貿易摩擦の行方に加え、香港での市民抗議活動を巡る不安も台頭し、日経平均は2万1,000円前後で上値の重い動きとなっています(13日)。

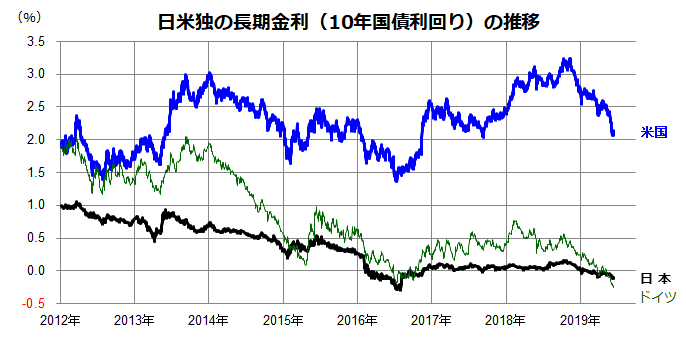

図表1は、米国、日本、ドイツの長期金利(10年債利回り)の推移を示したものです。今年に入り、FRB(米連邦準備制度理事会)とECB(欧州中央銀行)は金融政策をハト派姿勢に転換し、5月以降は中央銀行高官やIMF(国際通貨基金)が貿易摩擦の長期化を「景気の下押しリスク」と強く警戒し始めたことで、主要国の長期金利は同時的に一段と低下しました。

特にドイツの長期金利はマイナス圏で日本の金利を下回り史上最低を記録。国内では、安倍政権が10月の消費税引き上げを控えている状況で、景気後退入りは避けたいところですので、日銀は金利をマイナス圏で安定させるイールドカーブコントロールを維持せざるを得ないところです。

外部環境の不確実性、景気回復期待の後ズレ観測、世界的な予想インフレ率低下などで、主要市場の低金利環境は当面続くと考えられます。米国市場では、S&P500指数の配当利回りが長期金利を上回る現象が続いており、これを「逆利回り革命」と呼ぶ専門家もいます。

<図表1>主要国の長期金利は低下基調を鮮明にしている

出所:Bloombergのデータより楽天証券経済研究所作成(2019年6月12日)