![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

国内株式の配当利回りスプレッドはアベノミクス相場で最高

昨年来の米中貿易摩擦、中国の景気鈍化、BREXIT(英国の欧州連合離脱)懸念などは、企業の設備投資意欲を冷やし、投資家の脳裏に不確実性を印象付けました。このことが外需依存度の高い製造業の株価を押し下げてきたとも言えます。

欧米の中央銀行高官やIMFは、「景気の鈍化リスク」を警戒し、景気の回復局面入りを前提としていた利上げや量的緩和縮小を含む「金融政策の正常化」を棚上げ。最近は、状況次第で金融緩和継続や利下げを「次の一手」として視野に入れる姿勢を示しています。

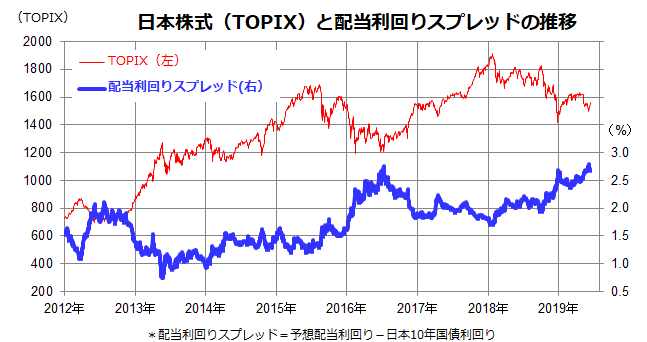

こうしたなか、国内債券利回りもマイナス圏で一段と低下。TOPIXベースの「配当利回りスプレッド」(TOPIXベースの予想配当利回り-10年国債利回り)を振り返ると、債券利回りと比較した配当利回りの水準が2012年以降の最高に達し、債券と比べ株式がかつてなく割安感を強めています(図表2)。

<図表2>「配当利回りスプレッド」は債券に対する株式の割安感を示唆

出所:Bloombergより楽天証券経済研究所作成(2019年6月12日)

具体的には、TOPIXベースの配当利回りスプレッドは6月4日に2.79%(=配当利回り:2.69%-長期債金利:-0.10%)まで上昇。株式は「アベノミクス相場以降で最も割安な水準」となりました。

一方、TOPIXベースのDPS(1株当り配当)は、12カ月累計実績(38.90)から、今年度は40.24と予想されており、来年度は42.80と総じて増配が見込まれています(Bloomberg集計による市場予想平均)。

外部環境の影響と市場心理悪化で株価が過度に下げてきた結果、増配見通しに金利環境を加味すると、「株式は債券と比べて最近にないほど割安圏にある」との状況を示しています。

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)