![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

J-REITとマーケットとの関係性

ここからは、マーケットとの関係性に話を移します。

分配金の安定性は、高い順に住宅、物流施設、商業施設、オフィスでしたが、J-REIT全体の中でのシェアは、冒頭のとおり、大きい順にオフィス 41.9%、商業施設 18.1%、物流施設15.3%、住宅14.8%…となっています。ということは、J-REIT指数は、最も分配金の安定性が低いオフィスが中心になっている、ということです。

ここで考えたいことは、J-REITは個別銘柄で取引されるよりも、ファンドやETF(上場投資信託)によるインデックス取引が多いため、住宅系銘柄のように分配金が安定的なのに、分配金の安定性が低いオフィス銘柄の影響を受けるケースがあるのではないか、ということです。

実際の銘柄で検証してみます。実は、リーマンショック前から長く上場を続けている住宅系のJ-REITの銘柄は3銘柄しかなく、その中で、安定的といわれる3,000億円を超えるポートフォリオを持っているのは、先に出てきた日本アコモデーションのみ。その他は、合併などにより、リーマンショック前と比較できる銘柄はありません。

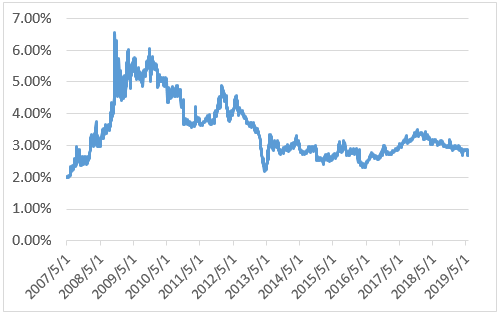

参考:日本アコモデーション(住宅系のJ-REIT)の推定利回りの推移

日本アコモデーションですが、リーマンショック前後約2年間で利回りは2.5%程度から、8%を超える水準になりました。実際には、この銘柄の分配金水準は大きく動かなかったのですが、J-REIT指数の下落や、オフィス銘柄の分配金減少の影響を受けて、株価が大きく下落したからです。今後も同様なことが起こるとは限りませんが、もし大きく下落したときは、高い利回りで投資できる可能性があります。

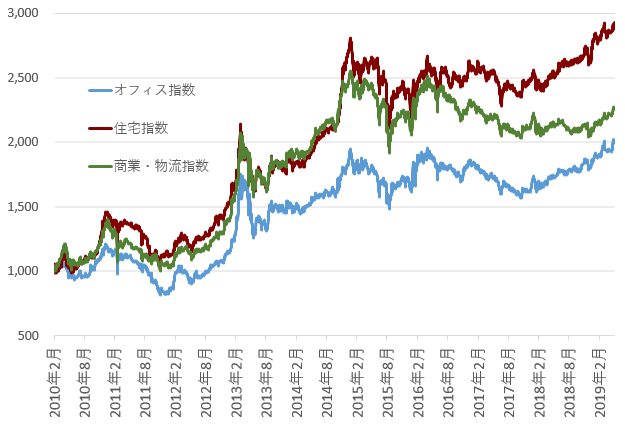

ちなみに、東京証券取引所は、2012年から用途別REIT指数というのを発表していますので、参考に掲載します。

参考:東京証券取引所発表の用途別REIT指数の推移

発表から7年が経ちましたが、今のところ、住宅指数が一番値上がりしてます。

なお、住宅系REITは銘柄数がそれほど多くはありませんが、筆者が今後も分配金が安定的と予想する銘柄が2つあります。

ひとつは先ほどから出ている日本アコモデーションです。リーマンショック前からデータがあり、しかも分配金も極めて安定的でした。三井不動産がメインスポンサーになっており、駅近物件が多く、シングル・ファミリー向けがほとんどを占めるため常に稼働率が高い状態です。この特徴が、安定した分配金を生み出しています。

もうひとつはアドバンスレジデンス(3269)です。こちらは伊藤忠商事がメインスポンサーになります。この銘柄の最大のメリットは、300億円を超える「準備金」があることです。詳しい説明は省略しますが、この「準備金」は、物件売却のときに損が出ても、「準備金」で相殺することができることや、利益が目標に到達しなかったときに、予定通りの分配金を配当するための資金を「準備金」から拠出することができるため、「分配金」が予想通り(もしくは予想以上)出ることがほぼ確約されている銘柄といえます。J-REITが大きく売られて株価が下がるときは、買い場かもしれません。

J-REIT その2のまとめ

J-REITの不動産タイプ別の特徴

・J-REITへの組み入れは、オフィスが最も多く、次いで商業施設、物流施設、住宅の順。

・分配金の安定性は、高い順に住宅、物流施設、商業施設、オフィスの順。

・株価は上下するが分配金が安定的な住宅系の銘柄がある。

続いてJ-REITマーケットの主な特徴をお送りします。

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)