![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

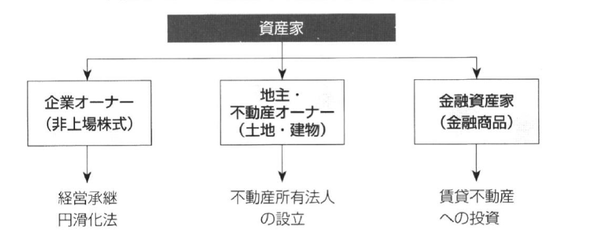

資産家の3分類と相続において考えるべき課題とは?

資産家を保有する資産のタイプで分けると、企業オーナー系、地主・不動産オーナー系、金融資産家系の3つのタイプに分類することができます。

- 企業オーナー・・・個人財産のほとんどが非上場株式(企業経営)

- 地主・不動産オーナー・・・個人財産のほとんどが不動産(土地・建物等)

- 金融資産家・・・個人財産のほとんどが金融資産(現預金、金融商品等)

相続・生前対策を講じようとする場合、これら3つに分けて考える必要があります(図表1)。

[図表1]資産家の3分類と相続・生前対策

企業オーナーの特徴資産家の中でも「超富裕層(UHNW、ウルトラ・ハイ・ネット・ワース)」と別格扱いされる人達のほとんどは企業オーナーです。たとえば、上場企業オーナーやその創業家一族族、非上場オーナー経営者、大病院の理事長などです。

なぜ、企業オーナーに超富裕層が多いのでしょうか。一般的に高所得の職業といえば、開業医、弁護士、大企業の役員などが挙げられますが、彼らの高所得はフローの収入です。この高所得が長期間続けば超富裕層になることが可能かもしれませんが、個人の労働時間や働く期間には限界がありますので、フロー収入のみで超富裕層のレベルに到達することは現実的には不可能です。それゆえ、高所得によるフロー収入ではなく、ストックの価値上昇によって財産を増やした企業オーナーが超富裕層としての地位を占めるようになるのです。

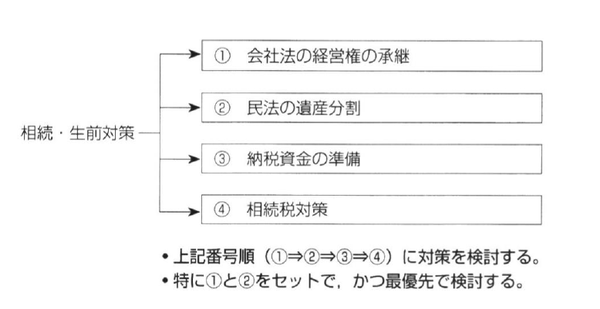

企業オーナーの相続・生前対策を考えるうえで、最大の課題となるのが自社株式(非上場株式)の取扱いです。自社株式は「経営権」と「財産権」という経営の根幹に関わるものであり、その取扱いについては慎重な検討が求められます。

この点、企業オーナーは、「経営権」の承継だけを考え、「財産権」の承継対策を忘れる傾向にあります。しかしながら、経営者の経営権の裏づけとなる自社株式という財産権が円滑に承継されなければ、後継者は経営権を確保することはできません。100%とはいわないまでも、経営権を確保するために充分な株式を承継させなければならないことを忘れてはいけません。企業オーナーの相続・生前対策においては、会社法の観点から、後継者には少なくとも自社株式の過半数(できれば3分の2)を保有させるように承継しなければなりません。しかし、後継者だけに自社株式を承継させるとすれば、他の相続人の遺留分を侵害するなど民法上の問題が発生する可能性があります。

この点、民法のことだけを考えて自社株式を複数の相続人に分割して相続させるケースがみられますが、持株比率を切り分けてしまうと、会社の支配権争いという会社法の問題が生じますので、民法を優先して考えるべきではありません。

また、非上場株式は容易に換金できないことから、売却以外の方法で納税資金を調達する必要があります。多額の相続税負担を要する場合であれば、たとえば、会社が自己株式として買い取ることなど、納税資金を調達する手段を考えることが必要です。

以上のように、(1)経営権の確保、(2)遺産分割、(3)納税資金の順に、特に(1)と(2)を優先的に検討しなければなりません。(4)相続税対策はその後です(図表2)。

[図表2]企業オーナーの相続・生前対策

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)