![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

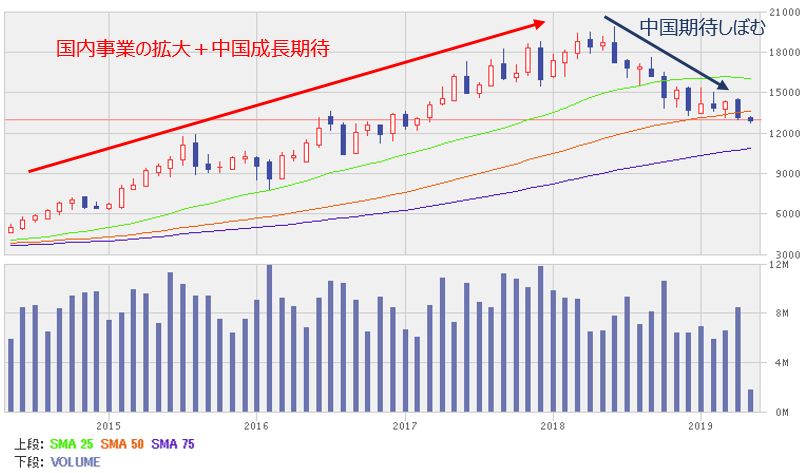

ニトリHD(9843)は今期(2020年2月期)に33期連続増収増益(経常利益)を計画しています。同社は中国事業が不振ですが国内事業は堅調で、今期は既存店売上高が堅調に推移する見込みである他、新規出店も続ける見通しです。相場全体の冴えない展開や中国での成長期待がしぼんだことを背景に、株価は今期予想PER(株価収益率)20倍まで低下しましたが(5月17日終値1万2,735円)、業績の拡大基調を考慮すると投資妙味があると考えています。

1.株価

株価

単位:円

出所:楽天証券ウェブサイト(2019年5月14日に取得)

出所:楽天証券ウェブサイト(2019年5月14日に取得)

株価は、ニトリHDの中国事業に対する期待がしぼんだことから下落傾向です。しかし、主力である国内事業の既存店売上高は続伸し、店舗数も拡大傾向にあります。今後も、相乗効果で連結業績の堅調さが続くと期待できます。

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)