![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

イオン(8267)の株価は上値の重い推移が続くと考えられます。利益拡大のスピードが遅く、中期経営計画の見直しの可能性が高まっているためです。

ただし、スピードが遅いものの2020年2月期の連結営業利益は3期連続の最高益更新となる見通しです。海外の営業利益構成比は拡大しており、長期的な成長の芽が見られます。株主優待目的で保有しているのであれば、長期目線で保持しても良いでしょう。

イオンの傘下企業の中で健闘しているのがイオンモール(8905)です。同社の2020年2月期連結営業利益は5期連続最高益更新、当期純利益は8期連続最高益更新となる見通しです。予想PER(株価収益率)も11.6倍と割高には感じられないことから(2019年4月19日終値基準)、投資妙味がある銘柄と考えています。

1.株価確認

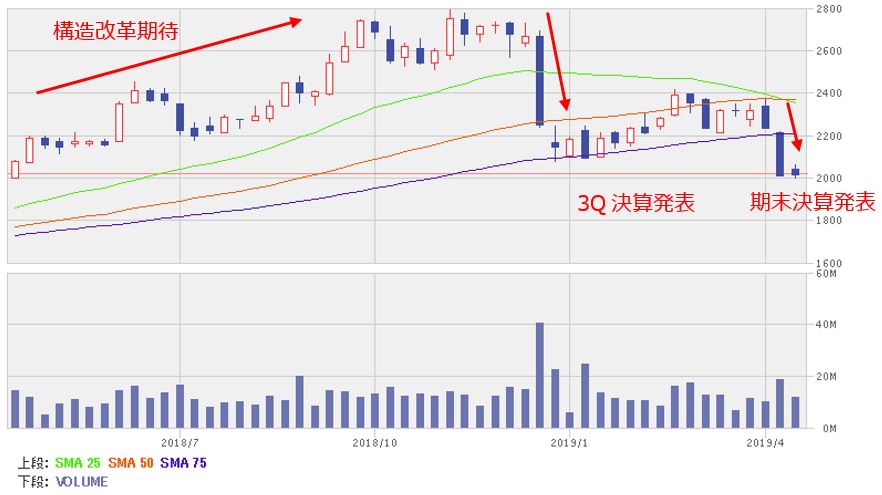

イオンの株価推移

単位:円

出所:楽天証券ウェブサイト(2019年4月19日まで)

出所:楽天証券ウェブサイト(2019年4月19日まで)

イオンの株価はSM(国内スーパー)事業、GMS(総合スーパー)事業(※)の構造改革に対する期待などを背景に上昇していましたが、2019年2月期第3四半期(3Q)の決算発表前に下落しました。3Q決算では、子会社ウエルシアHD(3141)の利益低迷などが明らかになりました。さらに、2019年2月期通期決算公表後も下落しました。実績が会社計画を下回ったことに加え、2020年2月期の経常利益計画が約2%増にとどまったためです。この見通しは、投資家に中期経営計画の達成も難しいという印象を与えました。

(※)GMS(ゼネラル・マーチャンダイズ・ストア/総合スーパー):食品だけではなく、生活雑貨など、日常生活で必要な物を総合的に扱う、大規模な小売業態のこと。

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)