イオン(8267)の株価は上値の重い推移が続くと考えられます。利益拡大のスピードが遅く、中期経営計画の見直しの可能性が高まっているためです。

ただし、スピードが遅いものの2020年2月期の連結営業利益は3期連続の最高益更新となる見通しです。海外の営業利益構成比は拡大しており、長期的な成長の芽が見られます。株主優待目的で保有しているのであれば、長期目線で保持しても良いでしょう。

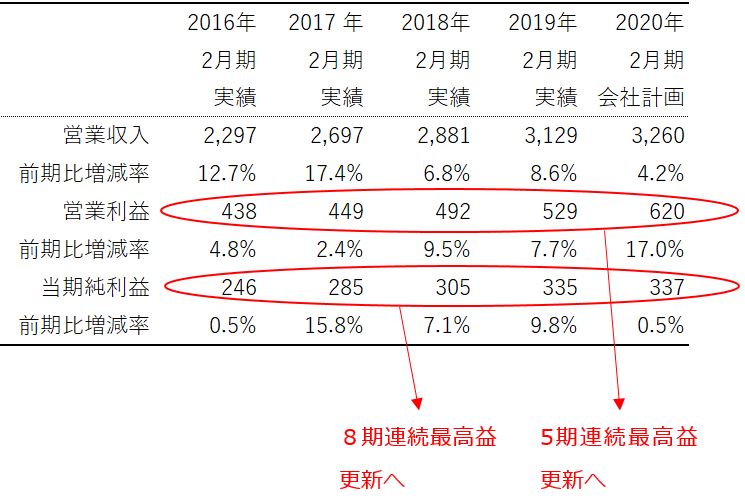

イオンの傘下企業の中で健闘しているのがイオンモール(8905)です。同社の2020年2月期連結営業利益は5期連続最高益更新、当期純利益は8期連続最高益更新となる見通しです。予想PER(株価収益率)も11.6倍と割高には感じられないことから(2019年4月19日終値基準)、投資妙味がある銘柄と考えています。

1.株価確認

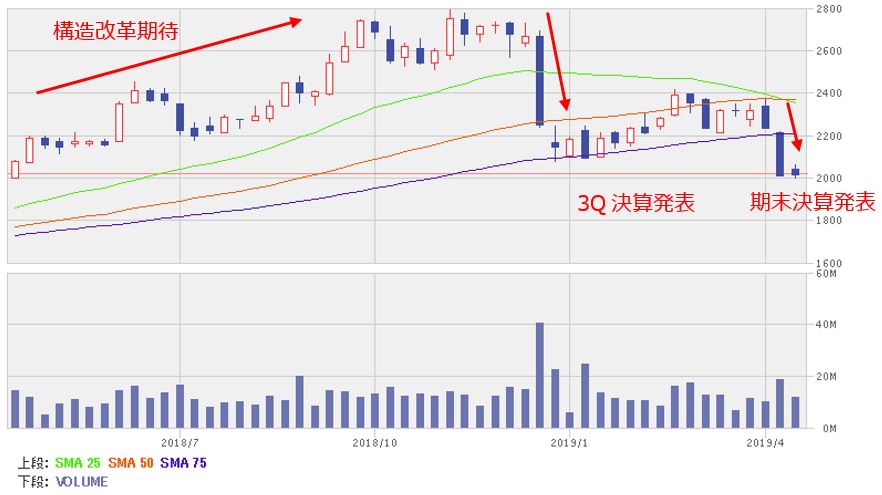

イオンの株価推移

出所:楽天証券ウェブサイト(2019年4月19日まで)

イオンの株価はSM(国内スーパー)事業、GMS(総合スーパー)事業(※)の構造改革に対する期待などを背景に上昇していましたが、2019年2月期第3四半期(3Q)の決算発表前に下落しました。3Q決算では、子会社ウエルシアHD(3141)の利益低迷などが明らかになりました。さらに、2019年2月期通期決算公表後も下落しました。実績が会社計画を下回ったことに加え、2020年2月期の経常利益計画が約2%増にとどまったためです。この見通しは、投資家に中期経営計画の達成も難しいという印象を与えました。

(※)GMS(ゼネラル・マーチャンダイズ・ストア/総合スーパー):食品だけではなく、生活雑貨など、日常生活で必要な物を総合的に扱う、大規模な小売業態のこと。

2.イオンの決算、何が足かせになったのか

4月10日に公表されたイオン(8267)の2019年2月期決算は、通期会社計画であった3.7%増収、14.1%営業増益、当期純利益42.7%増という見通しに対し、着地は1.5%増収、0.9%営業増益、当期純利益3.6%減でした。営業利益は2期連続で最高益更新となりましたが、辛うじて増益という水準にとどまりました。

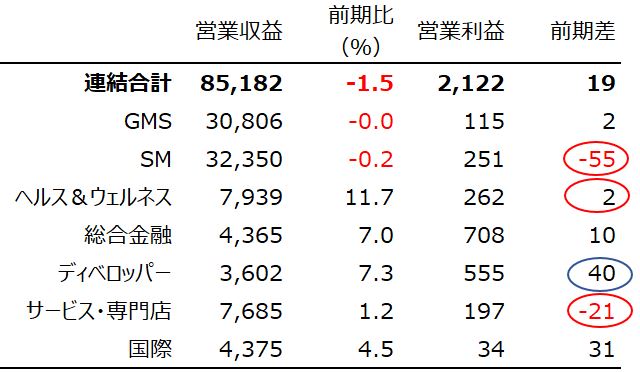

セグメント別で2019年2月期決算を振り返ると、足かせになったのはSM事業とサービス・専門店事業でした。また、前期2018年2月期には堅調だったヘルス&ウェルネス事業の営業利益も、2019年2月期は微増にとどまっています。

2019年2月期セグメント別業績

出所:会社資料より楽天証券作成

注:億円単位に調整したため、合計が合わないことがある

営業減益幅が55億円と最も大きかったSM事業の内容を細かく見ると、マックスバリュ北海道(7465)とマックスバリュ九州(3171)が営業増益となった一方、マックスバリュ東北(2655)、同東海(8198)、同中部(8171)が軒並み営業減益となりました。さらにマックスバリュ西日本(8287)が20億円、U.S.M.H(3222)が23億円の大幅営業減益となっています。マックスバリュ西日本は災害の影響を考慮できますが、「マルエツ」など関東が主軸のスーパーで構成されるU.S.M.Hについては、人件費や水道光熱費高騰の影響をコントロールできなかったとみられます。

営業減益幅が21億円となったサービス・専門店事業については、イオンファンタジー(4343)が13億円の営業減益、イオン系カジュアル衣料専門店のコックス(9876)が9億円の営業減益となり赤字が拡大しています。

また、営業増益幅が2億円にとどまったヘルス&ウェルネスについては、主力のウエルシアHD(3141)が2018年4月の調剤報酬改定の影響などを受け微増にとどまっています。

イオンは上場企業をはじめ多数の企業で構成されていますが、正念場であるSM事業が苦戦したことに加え、業績を支えてきたウエルシアHDやイオンファンタジーの苦戦も、今回の減益につながりました。

3.遠のく中期経営計画達成

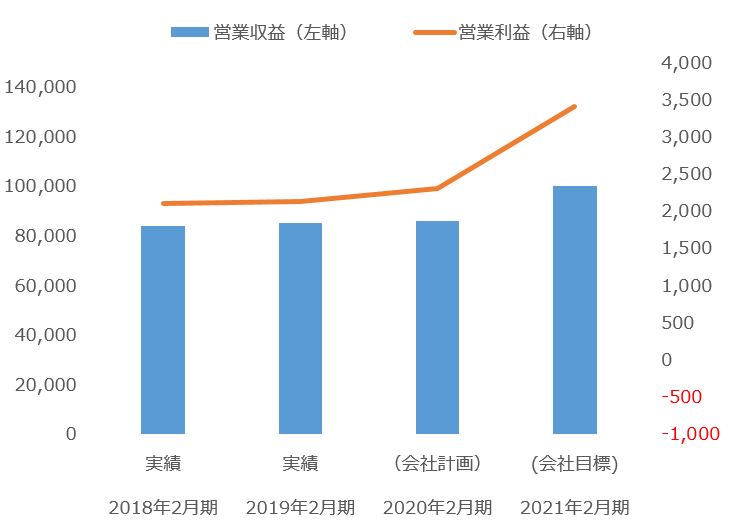

2020年2月期の会社計画は、1%増収、8%営業増益、当期純利益が6%増です。しかし、この利益拡大スピードでは、2017年に同社が掲げた、2021年2月期をゴールとする中期経営計画の利益水準達成は難しくなってきた印象を受けます。

イオンの業績推移

出所:会社資料より楽天証券作成

4.長期では成長の芽あり

ただし、長期では成長の芽があります。それは、

- 海外の利益拡大

- 子会社ウエルシアHDの成長

- 国内SM、GMSの構造改革

です。

- 海外の営業利益構成比が着実に拡大しています。2018年2月期の海外の連結営業利益構成比は11.0%でしたが、2019年2月期は16.8%となりました。海外の金融事業の他、後述するイオンモールの海外における収益性改善が寄与しています。

- ウエルシアHDは、2019年2月期は12%増収、営業微増益にとどまりましたが、2020年2月期会社計画は9%増収、14%営業増益となる見通しです。2019年2月期の既存店売上高は5.2%増、国内店舗数は187店舗増の1,874店に拡大しており、トップラインの中長期な成長に期待が持てます。2019年2月期は人件費をコントロールできず営業利益が圧迫されましたが、今期についてはその対応策を打ち出しています。

- 国内SM、GMSの構造改革については、利益としての成果が出るまで相当の時間がかかると考えられますが、減損などが一巡すれば当期純利益の成長ハードルが下がるとみられます。

5.海外に期待が持てるイオンモール

一方、イオン傘下の中でも、業績が堅調に推移している企業として、イオンモール(8905)が挙げられます。イオンのディベロッパー事業は2019年2月期に40億円の増益となっていますが、それに寄与したのがイオンモールです。

同社の業績は以下の図のようにしっかり推移しています。2019年2月期営業利益は、会社計画をやや下回ったものの4期連続最高益更新、当期純利益は会社計画を上回って着地しました。

イオンモールの連結業績推移

出所:会社資料より楽天証券作成

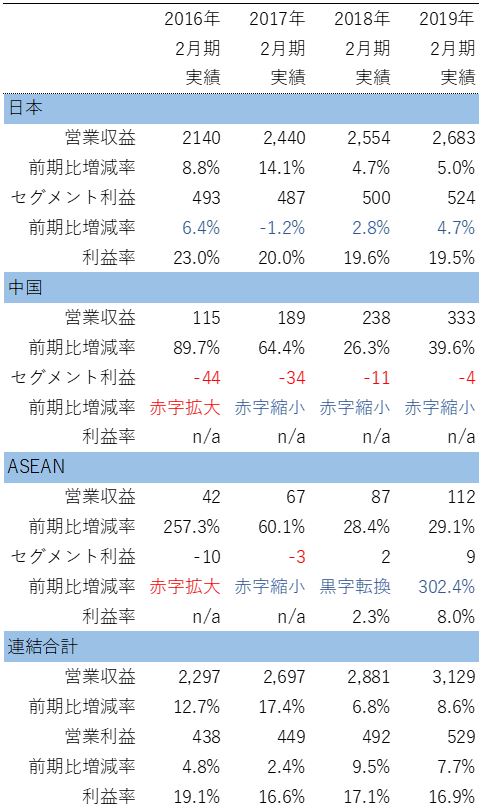

ここ数年の増益基調は、下の図にあるように主軸の国内モールが着実に利益を拡大させてきた他、ASEAN(東南アジア諸国連合)地域が黒字転換し、中国の赤字縮小が続いているためです。2020年2月期業績も、国内事業の堅調な推移と海外の収益性改善が継続することにより営業増益となる見通しです。

イオンモールのセグメント別業績推移

出所:会社資料より楽天証券作成

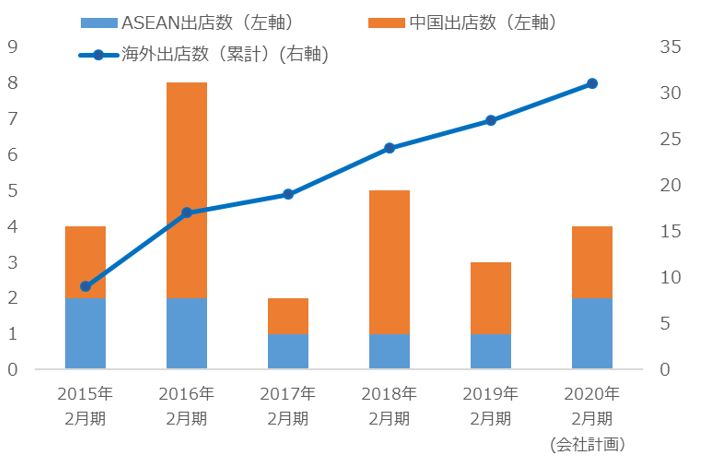

展開店舗数は、日本が153店舗と大規模ですが、海外も、中国が19店舗、ASEANが8店舗と着実に広がりを見せています(2019年2月末現在)。今後も、既に収益化しているASEANではベトナムに、黒字化が見えてきた中国でも店舗を増やす見通しです。出店と収益性改善を両輪で走らせることにより、同社の海外利益は今後の拡大に期待が持てます。

海外出店数の推移

出所:会社資料より楽天証券作成

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。