![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

毎週金曜日夕方掲載

本レポートに掲載した銘柄

東京エレクトロン(8035)、アドバンテスト(6857)、レーザーテック(6920)、ディスコ(6146)

1.調整局面が続く半導体デバイス市場

今回の特集は、半導体製造装置セクターです。半導体デバイス市場と半導体製造装置市場の最近の動きを概観し、各銘柄の業績動向を再検討します。2019年3月1日付け楽天証券投資WEEKLY「特集:半導体製造装置(半導体設備投資の回復シナリオ)」のフォローアップでもあります。

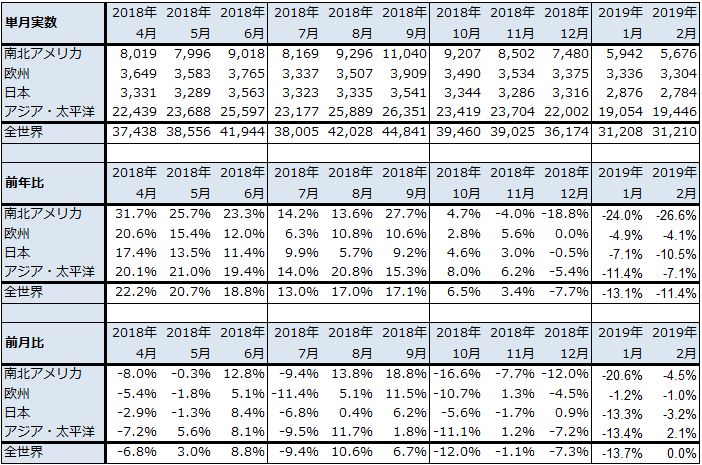

まず、半導体デバイス市場の動きから。世界半導体出荷金額は、2018年4-6月期はおおむね前年比20%前後の伸び率でしたが、2018年7-9月期になると前年比10%台に伸び率が低下し、2018年12月単月は前年比7.7%減とマイナス成長に転じました。その後は、2019年1月前年比13.1%減、2月同11.4%減と二桁減が続いています(表1)。

地域別に見ると、南北アメリカが昨年12月から前年比20%前後の減少率となっていますが、これはアメリカのデータセンター向け半導体需要(主にメモリ需要)の減少が響いているものと思われます。また、最大需要地である中国を含むアジア・太平洋も昨年12月から減少しています。

メモリ需要を見ると、インテルのCPU不足に伴うパソコン不足とDRAM需要の減少が続いており、NAND型フラッシュメモリはスマートフォン向けが伸び悩んでいます。また、データセンター投資が2018年後半から一服していることも、DRAM、NANDの需要減少につながっています。この状況は少なくとも2019年前半まで続く可能性があります。

2018年前半までの半導体ブーム、特にDRAMとNANDのブームの規模が大きかったため、反動も大きいものになっています。世界半導体出荷金額の単月ベースの過去最大出荷額は2018年9月の448億4,100万ドルですが、直近最低出荷額の2019年1月312億800万ドルまで30.4%減少しました。リーマンショックの時は2008年9月にピークをつけて2009年1月に底打ちするまで50.4%減少しているため、リーマンショック時ほどではありませんが、かなり大きな減少になっています。メモリ需要の減少だけでなく、NAND、DRAM市況の下落が大きく影響していると思われます。

表1 世界半導体出荷金額(単月)

出所:WSTSより楽天証券作成

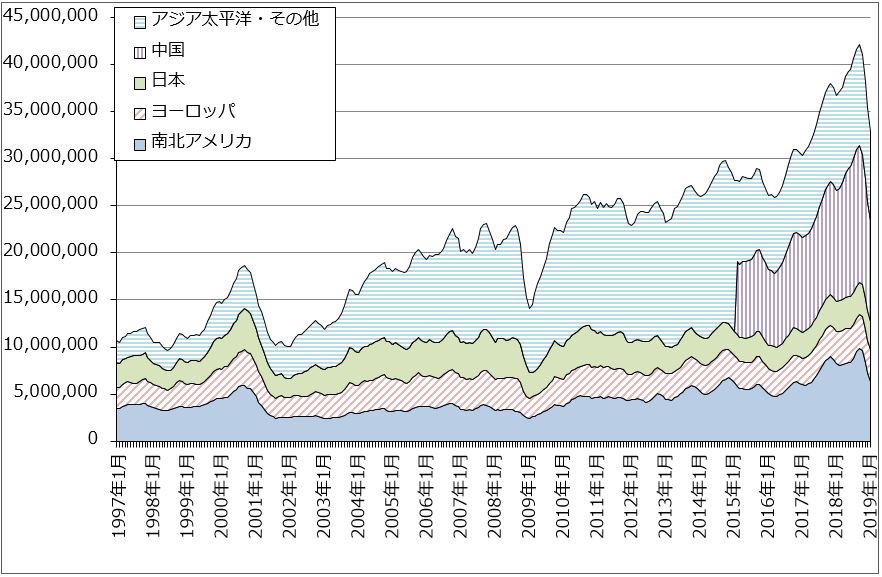

グラフ1 世界半導体出荷金額(3カ月移動平均)

注:2015年3月から「アジア太平洋・その他」から「中国」を分離

出所:SIA(米国半導体工業会)より楽天証券作成

2.インテルが7月からCPUの供給を増やすもよう

一方で、メモリとロジック半導体の需要と出荷が増える要因も出てきました。

今回のメモリ需要減少のうち、DRAM需要減少の要因の一つになったのは、世界最大のCPUメーカーであるインテルです。インテルが2018年初頭から半ばにかけて最先端の10ナノラインの構築に失敗したために、従来の14ナノラインのみで増加するCPU需要に対応しなければならなくなり、その結果CPU不足が起きたことが、DRAM需要減少の大きな要因になっています(CPU不足→パソコン不足→パソコンに必ず搭載されるDRAMの需要が不足)。

そのインテルは、2019年の年明けから14ナノラインの増強に着手しており、10ナノラインにも再度チャレンジしています。これらの設備投資が成功すれば、CPUの供給が増えることになります。ちなみに、インテルが日本の半導体商社に対して通告していることによれば、今年7月からCPUの供給が増えるもようです(CeleronからCore i9まで全クラスの供給が増える可能性がある。現状は全クラスのCPUが足りない)。また、10ナノラインの構築に成功すれば、2019年クリスマス商戦に向けてCPUの供給が一層増えると予想されます。

CPUの供給増加は、パソコン供給増加→DRAM需要増加に結び付きます。特に現状は、低価格PCが不足しているだけでなく、ゲーミングPC、画像編集用PC、ディープラーニング用PCなど特定用途向けの高級PCも不足しています。これらの高級PCはDRAM搭載容量が大きく、パフォーマンスを上げるためにHDDの代わりにSSD(NANDを組み合わせた記録媒体)を搭載しているケースもあるため、これら高級PCの供給増加はDRAM、NANDの需要増加に結び付きやすくなっています。

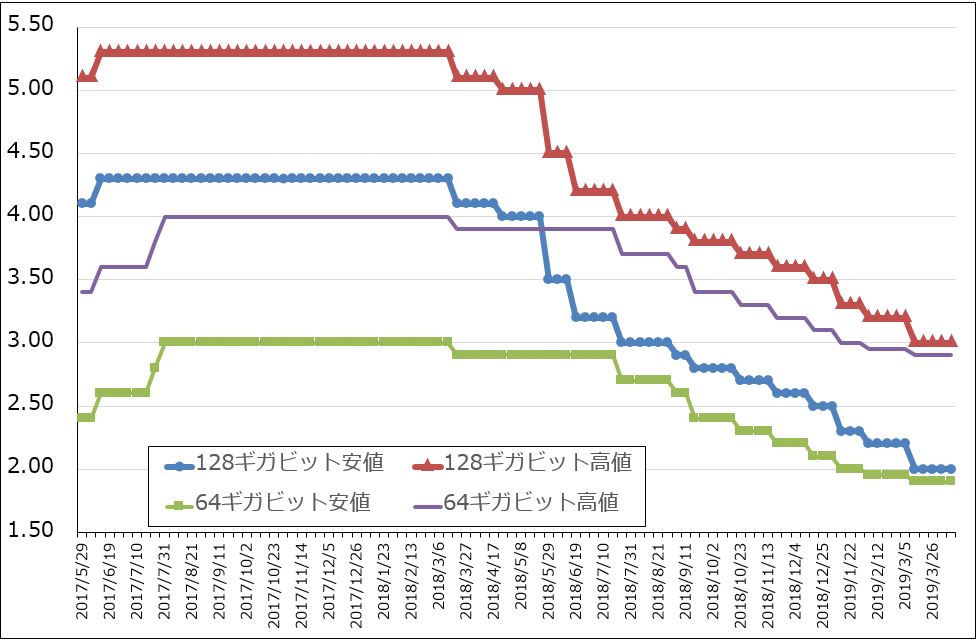

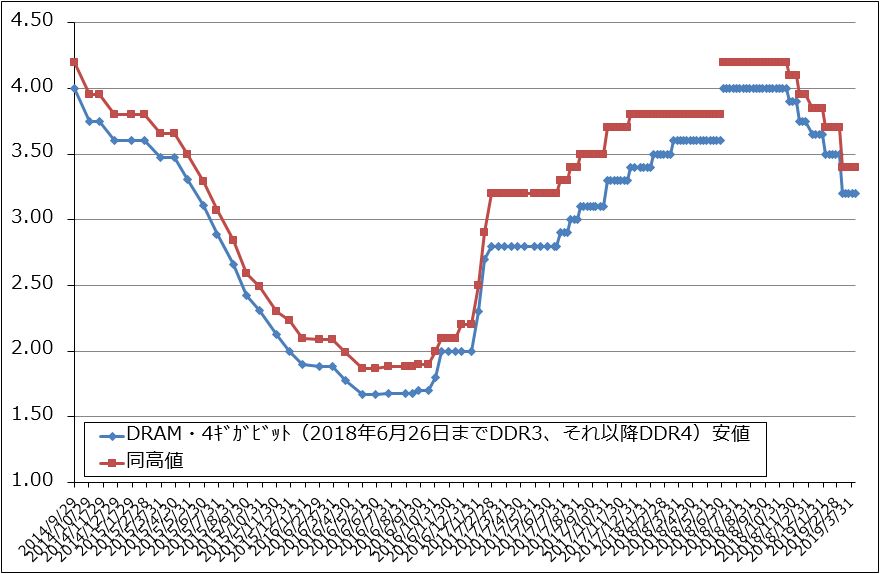

3.NAND、DRAM市況は下落が続いているが、需要喚起の期待も

NAND型フラッシュメモリとDRAMの市況は足元でも下がり続けています。当面は下落基調が続くと予想されます。

ただし、この市況下落は、NANDの場合はデータセンターとパソコンにおけるHDDからSSDへの転換(現状ではデータセンターの記録容量の約90%がHDDと言われる)、DRAMの場合はデータセンターのサーバー投資再開のきっかけになる可能性があります。半導体は需要の価格弾力性が高いため、価格低下による需要喚起の効果がタイムラグを伴って発生する可能性があります。

グラフ2 NAND型フラッシュメモリの市況(2017年5月29日から)

出所:日経産業新聞主要相場欄より楽天証券作成

グラフ3 DRAMの市況

出所:日経産業新聞主要相場欄より楽天証券作成

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)