![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

![[動画で解説]植田総裁・名古屋講演のメッセージ~政府・日銀にとって御誂え向きの2024年7-9月期GDP~](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3fb371897205e7696fbfa011f2bc1cb7104479.jpg)

![[動画で解説]「エンゲル係数」上昇の背景に世界分断あり](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d62961de68f1df741a9eba8339b2f7369057.jpg)

はじめに

今回のアンケート調査は3月25日(月)~3月27日(水)の期間で行われました。

年度末でもあった2019年3月末の日経平均は2万1,205円で取引を終えました。月足ベースでは3カ月ぶりの下落に転じてしまいましたが、前月末終値(2万1,385円)からの下げ幅は180円ほどにとどまっているので、月末の終値比較だけで見ると小動きの印象です。

ただし、3月の日経平均の値動きを振り返ってみると、上げ下げを繰り返す展開となっていて、実際はやや荒っぽいものとなっています。結果的に日経平均の株価水準は節目の2万1,000円台を維持したものの、何度か2万1,000円台を下回る場面も見られました。

米中協議の進展期待やFRB(米連邦準備制度理事会)のハト派姿勢観測などが、引き続き相場の支援材料となっていた構図にあまり変化はなかった。一方で、これらの材料はすでに株価上昇要因として陳腐化しつつあり、推進力が弱まっていたこと、そして、景気減速懸念も根強く燻り続けたこともあり、好転と悪化がコロコロと入れ替わる相場ムードとなり、振り回される格好となりました。

そのような中で行われた今回のアンケートですが、2,400名を超える方からの回答を頂きました。実施期間中の株式市場および為替市場が乱高下したことなどが響いて、見通しDIが「株安・円高」の方へと大きく傾く結果となりました。

次回も是非、本アンケートにご協力頂ければ幸いです。

日経平均の見通し

楽天証券経済研究所 シニアマーケットアナリスト 土信田 雅之

相場のふれ幅が大きくDIが悪化

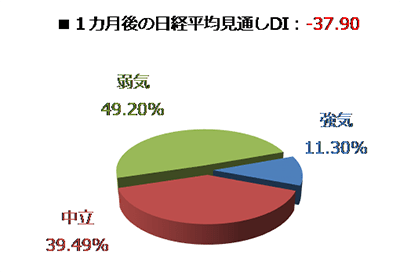

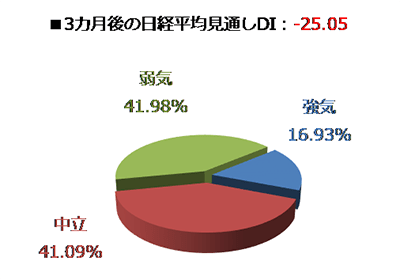

今回調査における日経平均の見通しDIの結果ですが、1カ月先がマイナス37.90、3カ月先はマイナス25.05となりました。

前回調査の結果がそれぞれプラス9.84、マイナス3.06でしたので、両者ともにDIの値を大きく悪化させた格好です。とりわけ、1カ月先DIについてはプラスからマイナスに転換しただけでなく、そのマイナス幅も大幅なものとなりました。回答の内訳グラフと見ても、弱気派が半数近くを占めているほか、強気派が11%程度へとかなり減少させています。3カ月先DIについても、弱気派と中立派で8割以上となっています。

今回の結果は、アンケート実施期間中の日経平均の動きが大きく影響を与えていると思われます。アンケート初日となる3月25日(月)に大幅下落でスタートしたかと思えば、翌26日(火)に急反発するなど慌ただしさを見せていました。その後も株価の上げ下げを繰り返し、買いを入れるにも、売り込むにも方向感を定めにくかったと言えます。

2019年相場も早くも3カ月が過ぎようとしていますが、この期間の日経平均はほぼ順調に値を戻す展開を辿ってきました。株価水準的には、昨年10月2日の高値(2万4,448円)と12月26日の安値にかけての下げ幅の「半値戻し(2万1,698円)」を達成し、直近ではややもたつき気味となっています。

下落していた期間も3カ月弱だったことを踏まえると、「同じ期間を費やして下げ幅の半分しか戻せなかったと考えれば、やっぱり戻りの勢いは弱いのかも」と見ることもできます。米NYダウに目を向ければ、下げ幅の 8割以上を取り戻していますが、ただ、その米国株の上昇も、米FRBのハト派姿勢と米中協議の進展期待が中心だったため、すでに株価上昇のエネルギーをかなり消費したと考えられます。さらに上値を追っていくにはプラスアルファの材料が必要です。

事実、25日(月)に見せた株価の大幅下落は、これまでの上昇の一躍を担っていたFRBの金融政策がきっかけとなりました。前週に開催されたFOMC(米連邦公開市場委員会)では、バランスシートの縮小が12月末ではなく、9月末の停止が見込まれるなど、ハト派スタンス強める結果となり、このFOMCの結果を受けた株式市場の初期反応は好感されて上昇しました。

ただし、その後は地合いが一気に悪化しました。経済状況などの外部環境自体は大きく変わっていないものの、ハト派姿勢そのものを好感する動きから、ハト派を強めることになった前提(世界経済の減速懸念など)の方に視点が移ったことや、米国の長短金利が逆転するなどのタイミングの悪さも手伝って、下げ幅が大きくなったと思われます。

昨年末の下落局面は、米中摩擦をはじめ、世界景気の減速やそれに伴う企業業績の後退など、不安を先取りする相場でしたが、その一方で、今年に入ってからの上昇局面は、不安を通り越して期待を先取りする相場だった一面があります。そして、FRBの金融政策に対して異なる視点が意識され始めるようになったことで、今後はこれまでの不安や期待に対し、「実際のところはどうなのか?」を経済指標や企業業績などを見極めながら答え合わせをする相場になっていく展開が想定されます。

新年度の相場入りとなった4月1日(月)の国内株市場は、日経平均をはじめとして大幅上昇し、幸先の良いスタートなりました。前週末の米国株が上昇した流れや、中国の経済指標(PMI)が予想に反して良かったことなどに加え、国内の新元号の発表というお祭りムードも加わりました。

その一方で、同じ日に公表された日銀短観の結果は芳しくなく、米中協議や英国のEU離脱をめぐる動きなど、相場に影響を与えそうな政治的要素は現在進行形です。月の半ば以降は国内外の決算発表シーズンに突入しますが、国内では下旬から10連休に入るため、本格的な答え合わせに入るのは連休明け頃になるかもしれません。それまでは方向感が出にくい割に値動きが大きいという展開が続く可能性があります。