![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

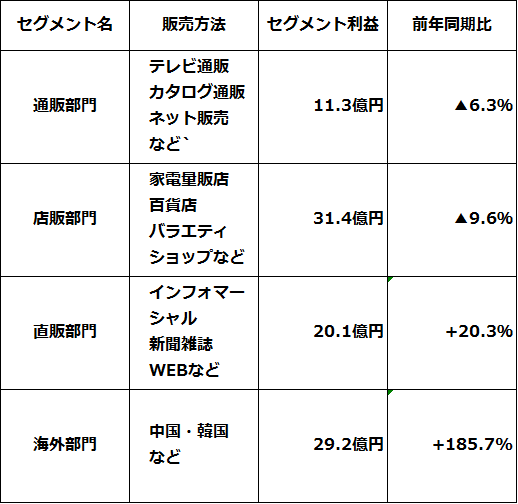

海外販売が好調なヤーマン

ヤーマンは今期(2019年4月期)、国内の通販や店舗販売がやや頭打ちですが、海外(中国・韓国)の販売が予想以上に伸びたおかげで、最高益を更新する見込みです。訪日外国人観光客に人気を博したのが、そのまま本国での販売拡大につながってきました。

ヤーマンのセグメント別利益:今期第3四半期までの実績(2018年5月~2019年1月)

出所:同社決算短信

ヤーマンは株価変動が激しいので、注意が必要です。同社が、2019年6月期の営業利益について、期初(2018年6月13日)に発表したのは▲7%の減益予想でした。この発表を受けて翌日の株価は19%も下落しました。その後、海外販売が予想以上に伸びたおかげで今期の営業利益は20%増益予想に上方修正されましたが、株価は軟調に推移しています。

国内の通販や店舗販売が伸び悩んでいることが影響しています。今期業績は好調でも、消費増税のある来期(2020年4月期)に国内販売が引き続き伸び悩む懸念があります。中国での販売拡大には期待が持てますが、来期初(6月中旬)に発表される見込みの来期業績(会社予想)は、再び低め(減益)で出る可能性もあり、注意が必要です。

なお、中国での販売は好調ですが、1月に始まった中国のEC規制(EC販売業者すべてに登録を義務付け、納税を徹底させる規制)の影響には、注意が必要です。

▼もっと読む!著者おすすめのバックナンバー

3月20日:どうなる日産自動車?配当利回り5.98%は信頼できるか?

3月14日:みずほが6,800億円の損失発表、銀行株は持っていていいか?

3月5日:「株主優待」は少額投資家を優遇。アナリスト式:失敗しない銘柄選びと売買の5つのポイント

▼他の新着オススメ連載

今日のマーケット・キーワード:今春は食品、外食などで『値上げ』が相次ぐ

今日、あの日:薬害エイズ事件・阿部英氏に無罪判決【18年前の3月28日】

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]金(ゴールド)を買うのに恐怖心は不要?](https://m-rakuten.ismcdn.jp/mwimgs/9/7/160m/img_972b34ad6de0e74045d6b86b94a47c6957581.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/160m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/160m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/160m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)